|

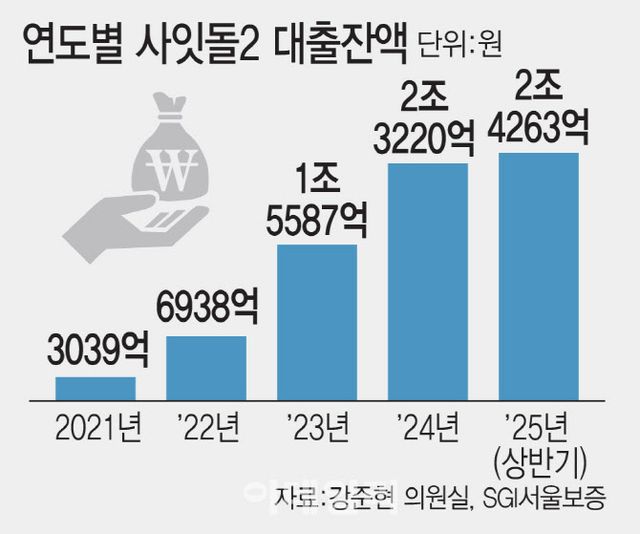

14일 SGI서울보증이 강준현 더불어민주당 의원실에게 제출한 자료에 따르면 올 상반기 저축은행권의 사잇돌2 대출잔액은 2조 4263억원으로 지난해 말(2조 3220억원)에 비해 1043억원 증가하는 데 그쳤다. 지난 2023년부터 2024년까지 대출잔액 증가폭(7633억원)의 13.7%에 불과하다. 그만큼 사잇돌2의 공급이 비활성화됐다는 것이다. 신규 대출취급 건수만 봐도 올 상반기 10만 1230건으로 지난해 연간 신규 취급건수(23만 2191건)의 약 43.6% 수준이었다. 사잇돌2를 취급하는 저축은행 수는 지난해와 올해 각각 17곳으로 변화가 없지만 신규 대출취급 건수는 올 상반기까지 작년 절반에도 못 미쳤다. 금융당국의 정책서민금융 공급 확대·활성화 방향에도 부합하지 않는 실적이다.

사잇돌2는 일정 소득 요건을 맞춘 중·저신용자가 SGI서울보증과 협약을 맺은 저축은행에서 최대 3000만원을 빌릴 수 있는 신용대출이다. 차주가 대출을 갚지 못하면 SGI서울보증이 각 은행에 보험금(보증)을 지급하는 형식으로 차주 대신 대출을 갚는다. 사잇돌2는 2022년 6938억원, 2023년 1조 5587억원, 2024년 2조 3220억원으로 매년 대출잔액이 2배 규모로 늘었지만 올 들어서는 급격히 위축되고 있다. 신규 대출취급 건수 또한 2022년 6만 8975건에서 2023년 17만 141건으로 급증했다가 올해 상반기에는 다시 10만 1230건으로 주춤했다.

문제는 100%를 넘는 손해율과 현재의 가계대출 규제 속에서 사잇돌2의 지속가능성이 떨어진다는 점이다. 사잇돌2 손해율은 지난 2021년 98.7%에서 2022년 106.7%로 상승했다. 2023년에도 104.3%로 100%를 넘어섰다. 손해율은 SGI서울보증이 차주 대신 갚은 대위변제금액에서 채권회수액을 뺀 후 보험료로 나눈 비율이다. 즉 손해율이 100%를 넘었다는 건 SGI서울보증이 차주 대신 갚은 대출금액이 보험료보다 많다는 것으로 그만큼 차주의 상환능력이 나빠졌다고 해석할 수 있다. SGI서울보증 관계자는 “사잇돌 상품은 올해 상반기 적격공급 요건을 개선해 지금은 차주의 신용등급이 올라가고 있다”며 “신용평가 시스템을 고도화해 손해율 관리를 위해 노력하고 있다”고 설명했다.

2금융권에서는 업계의 신용대출 공급 환경을 고려할 때 가계대출 규제에 미세 조정이 필요하다고 본다. 6·27 대책으로 차주별 신용대출 한도가 연소득 안에서만 가능한 데다 이마저도 1금융권에서 한도가 소진되기 때문이다. 금융기관 3곳 이상에서 대출을 가진 다중채무자가 많은 2금융권 특성상 차주들에게 추가로 신용대출을 내줄 방도가 없다. 햇살론·사잇돌과 같은 정책서민금융 상품은 6·27 대책에서 예외로 인정받지만 금융사별 가계대출 총량관리 한도 때문에 정책서민금융 상품을 취급하는 데 한계가 있다. 스트레스 DSR 3단계 규제로 2금융권 신용대출에도 스트레스 금리를 적용해 대출한도가 줄어들기도 했다.

업계에서는 연소득 범위 안에서 신용대출을 내주면 소득이 많은 고신용자만 유동성을 확보할 수 있는 규제의 역설을 거론한다. 연소득이 작고 사회생활을 시작한 지 얼마 안 된 서민·실수요자들이 규제 때문에 제도권 금융 안에서 자금을 충당하기 어렵다는 얘기다.

총량관리에서도 2금융권에 특수성을 인정하지 않으면 신용대출 공급이 위축될 수밖에 없다고도 주장한다.

업계 고위 관계자는 “금융권의 가계대출 증가율은 명목 국내총생산(GDP) 성장률 안에서 관리하라고 한 데다 6·27 대책으로 하반기에는 절반으로 감축해야 한다. 상반기에 이미 대출을 많이 내준 곳들은 정책서민금융이나 자체 재원상품이나 모두 총량관리에 잡히기 때문에 신규 대출을 취급하기 어렵다”며 “2금융권에는 다중채무자가 많아 어떤 방식으로든 대출 돌려막기를 해야 한다. 당장 생활·운전자금이 필요한데 제도권 금융에서 돈을 빌리기 어려워 신용경색이 올 수밖에 없다”고 말했다. 다른 업계 관계자도 “6·27 대책을 시행한 지 2~3개월이 지난 만큼 신용·기타대출 부문에는 서민금융 공급을 위한 예외를 인정해주는 등 미세 조정이 필요하다”고 강조했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요