|

◇“정부안, 기업 분리과세 혜택 노력 유인 낮아”

14일 금융투자업계에 따르면 얼라인파트너스는 코스피200 기업 중 당기순이익 적자 기업을 제외한 총 167개사의 공시를 살펴보고, 배당소득 분리과세 방안별(정부안·이소영 의원 안) 세수 시뮬레이션을 비교한 결과 이소영 의원의 안의 배당 유인이 훨씬 크고 세무적인 측면에서도 정부의 정책 목표인 세수 확충을 실현할 수 있다고 밝혔다.

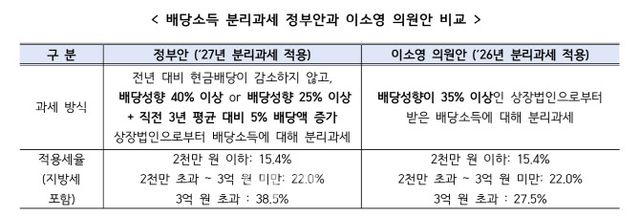

현재 배당소득은 다른 금융소득과 합쳐서 종합과세됨에 따라 최대 49.5% 세율이 적용된다. 이에 이재명 정부는 기업의 배당성향을 높이고자 지난 7월 배당소득 분리과세와 관련해 배당성향 40% 이상 또는 25% 이상이면서 최근 3년 평균 대비 배당금 5% 이상 증가한 기업을 ‘고배당 기업’으로 분류하고 배당소득 분리과세 최고세율을 38.5%로 낮추는 안을 내놨다.

얼라인파트너스는 “정부가 내놓은 분리과세 최고세율 38.5%는 배당소득 세액공제를 고려한 종합과세 최고 실효세율인 42.85%와 차이가 4.35%포인트에 불과해 기업들이 분리과세 혜택을 받기 위해 노력할 유인이 낮다”고 지적했다.

게다가 ‘고배당 기업’ 분류 자체가 낮게 설정돼 많은 기업이 배당성향을 추가로 확대하지 않아도 분리과세 요건을 충족할 수 있어 유인책이 되지 못한다고 판단했다.

이러한 이유로 코스피 200에 속한 기업을 정부안대로 적용하면, 지난해 기준으로 약 700억원 수준의 배당 소득세 감세만 초래되면서 배당 관련 총 세수가 약 5조 6500억원에서 5조 5900억원으로 축소할 것이라는 전망이 나온다.

이런 구조에서 지배주주가 배당하기보다는 현금을 회사에 최대한 유보한 뒤 지분 매각으로 양도소득으로 회수하는 것이 세무적으로 훨씬 이득이라 배당 확대 유인을 이끌기 어렵다는 것이 얼라인파트너스의 지적이다. 특히 분석 대상 기업의 최근 3개년 연평균 순이익 증가율이 6.7%이고, 여기서 이미 배당성향이 25%를 넘는 기업은 앞으로 배당성향을 추가로 높이지 않아도 분리과세 혜택을 받을 수 있다.

◇거래대금 커지면서 거래세 수입 연4.2조 증가 전망

반면 이소영 의원 안은 배당성향 35% 이상인 기업으로부터 개인 배당소득에 최고세율 27.5%로 분리과세 혜택을 부여하는 것이 골자다. 이는 종합과세 최고 실효세율(42.85%)에 비해 15.35%포인트 유리하기에 많은 기업이 배당성향을 35% 이상으로 높일 것이라는 예상이 나온다.

정부가 우려하는 세수 감소 측면에서도 이소영 의원 안이 유리하다는 설명이다. 얼라인파트너스가 이소영 의원 안을 지난해 코스피200 기업에 적용한 결과, 개인 대주주로부터 감소하는 배당소득세는 1400억원 규모가 줄어들 것으로 추정됐다.

그러나 평균 배당성향 증가를 전제하면 1400억원 규모 배당 소득세 감소 분이 만회될 뿐만 아니라 오히려 세수가 늘어난다는 것이 얼라인파트너스의 설명이다. 기업들이 평균 배당성향을 높이면 추가적인 배당 관련 세수가 발생해 세율 인하로 인한 개인 대주주 배당소득세 감소분이 모두 해소될 것이라 봤다.

얼라인파트너스에 따르면 코스피 200에 속한 분석대상 기업이 배당성향을 12.9%포인트 올리면, 배당 관련 총 세수는 약 8조 5900억원이 되고, 글로벌 평균 수준(배당 성향 50.4%) 까지 상향하는 경우 총 세수는 약 12조원이 넘을 것으로 추산된다. 이는 기존 과세체계보다 약 6조 3800억원 세수가 증가하는 셈이다.

즉, 인센티브를 통해 배당성향을 높일 수 있을 뿐 아니라 세수 측면에서도 이소영 의원의 안이 배당소득 분리과세 체제 개편에 유리하다는 것이 얼라인파트너스의 설명이다. 게다가 이러한 정책 모멘텀으로 주식시장이 활성화하면 거래세 수입 증가 효과가 일어나며 추가적인 세수효과도 있다고 부연했다. 얼라인파트너스는 2021년에 기록했던 하루 평균 거래대금 27조원 수준으로 올라오면 연간 거래세 수입은 4조 2000억원이 증가할 것으로 봤다.

얼라인파트너스 관계자는 “배당소득 분리관세와 관련해 이소영 의원의 안은 실질적인 대안이고 이를 통해 전 세계 최하위 수준인 우리나라 상장기업들의 평균 배당성향을 정상화할 수 있다”며 “또한 세수도 오히려 증대할 수 있다”고 말했다. 이어 “기업 내에 잠자고 있는 대규모 유휴 자본이 경제 내에 순환되어 소비와 신성장 산업에 대한 투자로 이어지고, 부동산 시장에서 자본시장으로의 머니 무브도 촉진할 수 있다”고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요