| 한스경제=이나라 기자 | 올해 상반기 카드업계가 자산건전성 관리 능력에서 뚜렷한 양극화를 나타냈다.

삼성카드와 현대카드는 업계 평균을 크게 웃도는 안정성을 앞세워 건전성을 유지한 것과 달리 롯데카드와 우리카드는 연체율 상승과 충당금 저하로 취약성이 심화됐다. 반면 신한카드와 KB국민카드의 경우 업계 평균 수준을 지켰지만 충당금 커버리지 축소와 여신 구조상 잠재 리스크가 상존한다는 분석이다.

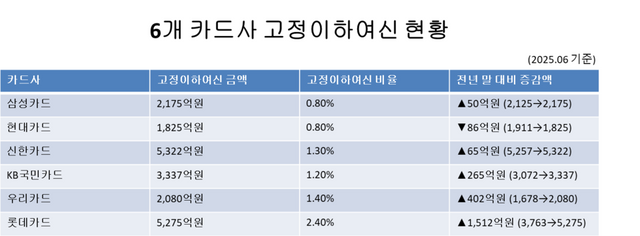

12일 금융당국에 따르면 , 올해 6월 말 기준 전업 카드사 평균 고정이하여신(NPL) 비율은 1.3%,이며 1개월 이상 실질연체율은 1.8%에 실질연체채권 대비 충당금 적립비율은 187.4%을 나타냈다. 수치상 업계 평균은 안정적 흐름을 보이고 있지만 카드사 별로는 지표 격차가 커지며 안정 그룹과 취약 그룹이 명확히 갈리고 있다.

먼저 삼성카드는 올해 상반기 고정이하여신비율 0.8%에 실질연체율이 1.1%를 기록하며 업계 최상위 안정성을 나타냈다. 이는 보수적인 영업정책과 신용판매 위주의 안정적 포트폴리오가 주 요인으로 꼽힌다. 또한 충당금 커버리지는 고정이하여신 대비 382%, 실질연체채권 대비는 274%로 업계 평균을 크게 웃돌았다.

현대카드 역시 고정이하여신비율 0.8%에 실질연체율이 1.2%로 안정성을 보였다. 충당금 적립 수준은 고정이하여신 대비 403%, 실질연체채권 대비 267%로 부실 흡수 능력이 업계 최고 수준을 유지했다.

반면 신한카드와 KB국민카드의 경우 건전성 부문에서 업계 평균 수준을 나타냈다. 특히 지난해 신용 사면으로 인해 양사의 신규 카드론 건전성이 악화되고 회수율 저하가 지표 약화로 이어졌다는 평가가 나온다.

신한카드의 경우 고정이하여신비율 1.3%에 실질연체율이 1.7%로 업계 평균 수준을 나타냈다. 그러나 고정이하여신 규모가 2021년 3112억원에서 올해 상반기에는 5322억원으로 크게 증가했으며 충당금 커버리지는 고정이하여신 대비 236%, 실질연체채권 대비 180%로 점진적 하락세를 보였다.

KB국민카드 역시 고정이하여신비율 1.2%,에 실질연체율이 1.7%를 기록했지만 충당금 커버리지가 2021년 368%에서 올해는 271%로 크게 낮아졌다.

한 카드사 관계자는 "신용사면은 사회적·정책적 필요로 시행됐지만 결과적으로 카드사의 건전성 리스크를 키운 측면이 있다"면서, "여기에 내수 경기 침체 및 고금리 등에 따른 차주들의 원리금 상환 부담이 커지면서 연체율 악화로 이어졌다"고 설명했다.

한편 롯데·우리카드와 같이 카드론·기업 팩토링·부동산PF 비중이 큰 회사의 경우 충당금 커버리지가 빠르게 약화됐다.

먼저 롯데카드는 고정이하여신비율 2.4%에 실질연체율이 2.3%로 업계 평균을 크게 상회했다. 충당금 커버리지 역시 고정이하여신 대비 126%, 실질연체채권 대비 129%에 불과해 업계 최저 수준을 보였다.

이는 부동산PF 대출(0.6조원)·홈플러스 기업회생 관련 채권 793억원·팩토링 채권 776억원 등 거액의 부실 발생이 지표 악화로 직결됐다. 특히 지난해 말 대비 고정이하여신이 무려 1512억원이나 뛰었다. 신종자본증권 발행으로 레버리지를 일시 개선했지만 실질적 자본 건전성 개선 효과는 제한적이란 게 업계의 대체적인 평가다.

우리카드도 상황은 비슷하다. 고정이하여신비율 1.4%에 실질연체율이 2.6%로 업계 평균을 웃돌았다. 고정이하여신도 지난해 말의 1678억원에서 6개월 만에 2080억원으로 400억원 이상 늘었다. 충당금 커버리지의 경우 고정이하여신 대비 245%, 실질연체채권 대비 132%로 업계 평균보다 하회했다.

이에 카드사 관계자는 "올 상반기 카드업계는 삼성·현대카드의 안정적 건전성, 롯데·우리카드의 취약한 지표, 신한·KB국민카드의 평균적 균형이라는 3중 구도로 나뉘었다"면서, "경기 둔화와 가계부채 관리 강화라는 복합 악재 속에서 카드사 별 자산건전성 관리 역량이 미래 경쟁력을 좌우할 것으로 보인다"고 말했다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.