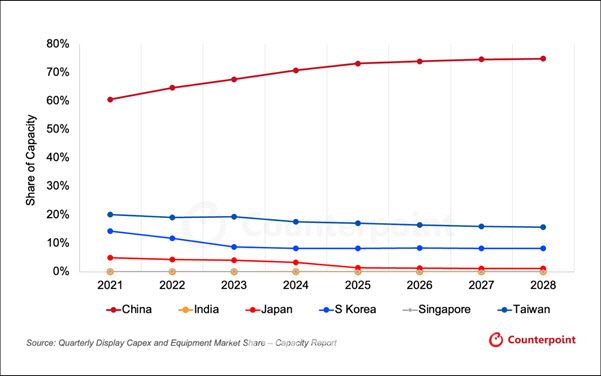

2일 카운터포인트리서치에 따르면 디스플레이 생산능력 보고서를 통해 중국 디스플레이 생산 능력이 1위를 유지하리라 진단했다. 아울러 생산능력 점유율은 중국 디스플레이가 2023년 68%에서 2028년 75%까지 확대할 것으로 전망했다. 5년 사이 점유율은 7%포인트 늘어날 것으로 예상된다. 2023년부터 2028년까지 연평균 선장율(CAGR)은 약 4%로 예상된다.

|

이에 반해 한국 디스플레이 점유율은 2023년 9%에서 2028년 8%로 소폭 하락할 전망이다. 연평균 성장률은 0.6% 수준이 될 것으로 내다봤다.

같은 기간 대만은 19%에서 16%로 점유율 하락, 일본은 4%에서 1%로 점유율이 급감할 것으로 전망했다. 이는 샤프가 지난해부터 올해, 내년까지 LCD 라인을 차례로 폐쇄할 예정이기 때문이다. 이로 인해 일본 디스플레이 연평균 성장률은 -21.3%에 이를 것으로 보인다.

인도는 2028년 이후로 투자를 연기할 것으로 예상되며, 실제 가동은 2030년에 시작될 것으로 전망된다.

유기발광다이오드(OLED) 모바일과 IT 부문은 2028년 점유율이 7%까지 상승할 전망이다. 연평균 성장률도 6.7%로 가장 빠른 성장세를 보일 것으로 예상된다.

중국의 BOE는 전체 디스플레이 생산능력에서 우위를 지속적으로 유지할 것으로 카운터포인트리서치는 예상했다. 다만 2023년부터 2028년까지 연평균 성장률은 1.6%에 그칠 전망이다. CSOT는 2022년 LG디스플레이를 제치고 2위에 올랐고, 2023년에는 LG디스플레이가 LCD 생산능력을 축소하면서 HKC가 LG디스플레이를 앞질렀다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요