|

◇대부분 은행 온라인 대출관리 제각각…금소법 위반 소지

20일 각 은행이 국회 정무위원회에 제출한 자료를 이데일리가 입수해 분석한 결과 대부분 주요 은행이 대출모집인의 온라인 상담·광고와 관련해 구체적인 업무기준을 제시하지 않았다. 6대 은행(국민·신한·하나·우리·농협·기업)의 대출모집인 관련 운영·관리기준과 내규를 분석한 결과 일부 은행만 온라인 광고와 대출모집인 신원확인 기준을 명시했다.

대부분 은행은 온라인 광고나 대출모집인 증표와 관련해 구체적인 가이드라인을 마련하지 않고 있다. 일례로 A은행은 “인터넷 금리비교 사이트와 블로그를 포함해 대중매체를 통한 무분별한 대출상품 소개나 모집행위로 물의를 일으키는 경우를 금지한다”고 할 뿐 세부 기준은 없었다.

은행의 모집인 운영기준은 소비자 민원을 방지하는 데 초점을 맞추고 있다. B은행의 대출모집인 위반행위 불이익 처분 기준에 따르면 대출상담사가 신분을 표시하는 명함을 제시하지 않으면 벌점이 1점이다. 반면 상담사 잘못으로 발생한 미취하 민원이 있다면 벌점 5점을 부과해 더 엄격한 잣대를 적용했다. 규제 강화로 소비자의 온라인 대출상담 수요가 늘어나는 가운데 은행이 소비자 안내보다는 민원 줄이기에 급급하다는 비판이 나오는 대목이다.

◇당국·협회 검사감독 시장 못따라가

당국과 각 업권 협회가 검사·감독을 하고 있지만 갈수록 커지는 온라인 대출상담 시장을 따라가지 못하고 있다. 현재 금소법상 금융위가 대출모집법인에 대한 관리감독권을 가지고 있고 금감원은 이에 대한 검사권을 행사하고 있다. 금감원은 국회 정무위에 제출한 자료를 통해 “모집인 등록제·정보공시 제도를 운영해 미등록 대출모집인에 따른 피해를 주의할 수 있도록 안내하고 있다”고 했지만 온라인 대출모집인 표지 게시·증표에 대한 구체적인 가이드라인은 아직 없다. 현재 대출상담사가 블로그, 온라인 커뮤니티, 카카오톡 오픈 채팅방 등을 통해 영업을 늘리고 있지만 온라인상 ‘표지 게시·증표’에 대한 기준이 없다. 이런 관리감독 공백을 틈타 상담사는 모집인 등록번호나 이름, 소속된 법인 등 기본적인 정보도 제공하지 않은 채 영업을 이어가고 있다.

이는 금소법을 위반할 소지도 있다. 대출상담자는 금소법상 소비자에게 금융상품판매대리·중개업자라는 표지를 게시하거나 증표를 보여줘야 한다. 즉 자신이 대출상담사라는 사실을 소비자가 알 수 있도록 신원을 증명해야 한다. 하지만 온라인에서는 증표나 표시 없이도 영업하고 있어 사실상 금소법 사각지대다.

◇온라인대출 시장 감독 대폭 강화해야

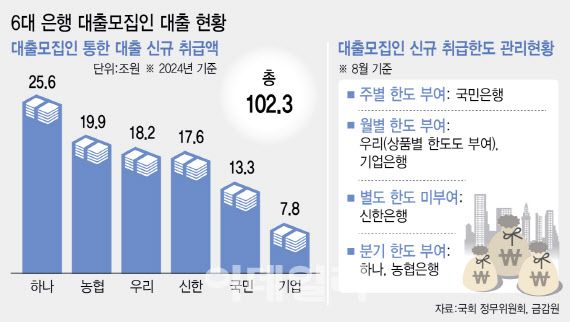

대출모집인을 통한 대출이 전체 주택담보대출의 70% 이상을 차지하고 있어 더욱 문제다. 금감원이 국회 정무위원회에 제출한 자료에 따르면 6대 은행은 지난해 대출모집인을 통해 총 102조 3000억원의 신규대출을 취급했다. 하나은행이 25조 6000억원으로 가장 많았고 농협은행이 19조 9000억원으로 뒤를 이었다. 우리은행이 18조 2000억원, 신한은행이 17조 6000억원이었고 국민은행이 13조 3000억원으로 집계됐다. 시중은행 고위 관계자는 “전체 주담대의 70% 이상이 모집인 대출을 통해 나가고 있다”며 “부동산 중개업소 쪽에서 나오는 건이라서 생활안정자금보다는 주택구입자금대출이 많다”고 설명했다.

온라인 대출상담 수요가 커지는 현실을 고려할 때 은행·당국이 관리감독 수준을 끌어올려야 한다는 지적이 나온다. 지금도 은행연합회 등 업권별 협회와 금감원이 대출모집법인 검사를 하고 있지만 온라인 영업행위도 살펴봐야 한다는 것이다. 이정민 소비자보호재단 연구위원은 “온라인은 소비자가 직접 대면해 확인할 수 없어서 오히려 표지 게시, 증표가 더 중요하다. 벌점이 누적돼야 영업정지가 가능하다는 것을 악용한 대출모집인이 가짜 번호를 제시하는 등 위법행위를 저질러도 계속 영업할 수 있는 것은 문제다”며 “비대면 상황에서 소비자의 정보 비대칭이 더 커질 수 있기 때문에 모집인이 명함 제시 등의 사항을 위반할 때 엄중하게 처벌할 필요가 있다”고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요