| 한스경제=석주원 기자 | 인공지능(AI) 열풍의 수혜를 받으며 시가총액 1위 경쟁을 하고 있는 마이크로소프트(MS)지만 아직까지는 전통적인 사업 분야 비중이 전체 매출의 약 60%를 차지하며 실적을 견인한 것으로 나타났다.

MS는 2025 회계연도 4분기에 매출 764억달러(약 105.7조원), 영업이익 343억달러(약 47.4조원), 순이익 272억달러(약 37.6조원)를 기록했다고 지난달 30일 발표했다. 전년 대비 매출은 18%, 영업이익 23%, 순이익 24% 성장하며 증권가의 예상을 크게 웃돈 실적을 달성했다. 실적 발표 직후 MS 주가는 시간외 거래에서 7% 이상 급등하며 일시적으로 시가총액 4조달러를 넘기도 했다.

사티아 나델라 MS CEO는 컨퍼런스콜에서 “올해 가장 큰 분기에서 우리는 기대치를 크게 넘어섰다. 이는 단순히 AI만의 성과가 아니다"라고 말했다. 애미 후드 MS 최고재무책임자(CFO)도 “올해 2817억달러의 매출(15% 증가)과 1018억달러의 순이익(16% 증가)을 달성했다. 이는 제품과 서비스의 광범위한 강점을 반영한 것”이라고 평가했다.

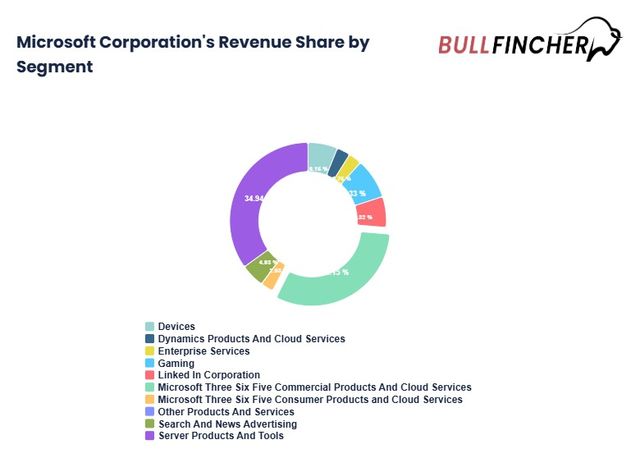

실제로 MS의 실적을 사업 부문별로 살펴보면 연매출 2817억달러 중 마이크로소프트365 상업용이 878억달러(31.2%), 게임 부문이 235억달러(8.3%), 링크드인(LinkedIn)이 178억달러(6.3%), 디바이스가 173억달러(6.1%) 등 전통 사업이 전체의 59.5%를 차지하는 것으로 집계됐다. 이들 전통 사업 부문은 모두 견고한 성장세를 보였는데 마이크로소프트365 상업용 부문이 11%, 게임 사업은 10%, 링크드인도 9% 성장했다.

월스트리트저널(WSJ)은 지난 3일 “마이크로소프트가 AI 스타로 주목받고 있지만 핵심 사업들도 호황을 누리고 있다. AI 관련 외에도 전통적 기술 솔루션에 투자하는 기업 고객들로부터 상당한 수익을 창출하고 있다”고 보도했다.

지난 3월 회계연도 3분기 실적 발표 당시 MS는 클라우드 서비스 ‘애저(Azure)’의 매출에서 절반 이상은 AI 이외의 사업 부문에서 발생했다고 밝힌 바 있다. 이번 4분기 발표에서는 별도의 언급은 없었지만 비슷한 수준이 유지됐을 것으로 추측된다.

번스타인리서치는 회계연도 3분기 애저의 매출 중 비 AI 사업의 매출총이익률이 73%에 달할 것이라고 추정했으며 이는 AI 사업의 매출총이익률 30~40%보다 크게 앞서는 수치라고 분석했다. AI 부문의 매출총이익률이 낮은 이유는 AI 클라우드 인프라를 구축하는데 막대한 비용이 들기 때문이다. 이러한 분석은 현재 MS의 주력 사업인 클라우드에서도 AI 이외의 서비스 부문이 더 큰 이익을 내고 있음을 시사한다.

MS의 탄탄한 매출 구조는 갈수록 치열해지는 AI 경쟁에서도 유리하게 작용할 것으로 보인다. 오픈AI를 비롯한 AI 중심 기업들은 AI 개발 및 서비스를 위해 막대한 비용을 지출하고 있으며 수익성 모델 개발에 고심하고 있다. 반면 전통적인 사업 분야에서 수익성이 보장되는 MS는 한결 여유 있는 환경에서 AI 사업을 확대할 수 있다.

또한 기존 사업과의 시너지를 통한 생태계 확장에서도 경쟁사를 앞서고 있다. 이미 MS의 AI 서비스 코파일럿은 오피스 제품군과 결합해 업무 효율을 비약적으로 향상시키고 있다. AI 클라우드 서비스를 시작한 이후 애저도 빠르게 시장을 확장하고 있다. 경쟁사인 아마존의 AWS가 회계연도 4분기 17%의 성장세를 기록할 동안 MS 애저는 39%의 급성장을 이뤘다.

미국의 주요 투자은행들은 MS의 실적 발표 이후 일제히 목표주가를 상향 조정했다. 골드만삭스의 캐시 랭건 애널리스트는 목표주가를 550달러에서 630달러로 상향했으며 “AI 성장의 지속가능성에 대한 확신이 커지고 있고 AI가 사업 전 부문에 영향을 미치고 있다”고 평가했다.

모건스탠리의 키스 와이스 애널리스트도 목표주가를 530달러에서 582달러로 올리며 “마이크로소프트의 강력한 포지셔닝이 소프트웨어 분야의 중요한 성장 트렌드와 일치한다”고 분석했다. 미국 증권가에서 전망한 MS의 평균 목표주가는 600.80달러로 현재 주가 대비 16% 상승 여력이 있는 것으로 평가했다.

MS는 컨퍼런스콜에서 2026 회계연도에도 매출과 영업이익이 두 자릿수 성장할 것으로 전망한다고 밝혔다. 다만 나델라 CEO는 “우리는 AI로 인한 세대적 기술 변화를 겪고 있지만 클라우드 마이그레이션에서 아직 결승선에 가깝지 않다. 기껏해야 중간 이닝 정도”라고 신중한 모습을 보였다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.