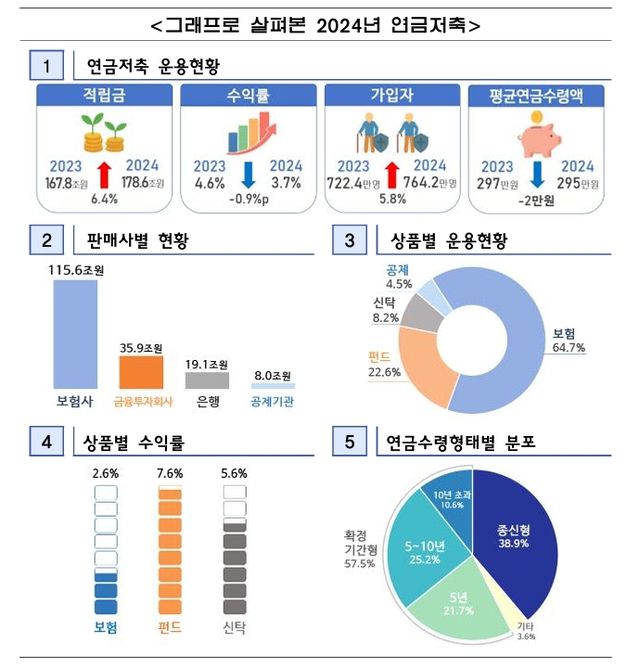

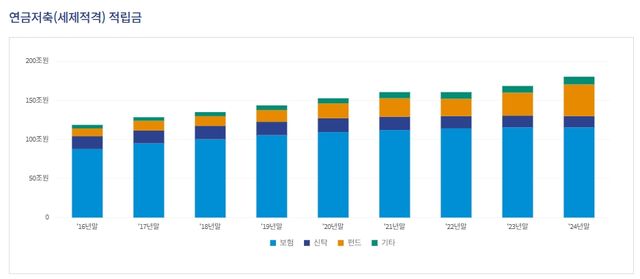

31일, 금융감독원이 발표한 '2024년 연금저축 운용현황' 자료에 따르면, 작년 전체 연금 저축 연간 수익률이 전년과 비교했을 때 0.9% 하락한 3.7%를 기록했다.

금감원에 따르면, 2024년 말 기준으로 연금저축 가입자는 총 764.2만 명이었다. 전체 경제활동인구보다 전년 대비 더 크게 증가한 것을 두고 금감원 측은 '국민들의 노후 소득에 대한 관심과 준비가 확대되는 모습'이라고 전했다.

하지만 아직은 연금저축이 국민연금 및 퇴직연금을 보완하는 3층 연금 체계에서 본연의 역할을 충분히 수행하지 못한다는 평가를 받고 있는 것으로 알려졌다.

금감원은 "연금저축이 가입과 계약유지 모두 개인의 선택에 의존하는 구조적 특성과, 적립금의 70% 이상이 퇴직연금과 유사하게 수익률이 낮은 안정형 상품에 집중되어 있다는 운용상의 한계에서 비롯된다"라고 전했다.

금감원, "일찍 시작하고, 많이 저축하고, 오래 나눠 받는 것이 핵심"

금감원은 이날 '은퇴 후 생활을 어떻게 준비해야 할지 모르는' 국민들을 위해 연금저축에 대해 꼭 알아야 할 내용들을 10문 10 답으로 정리해 전했다.

먼저, 연금저축에 가입해야 하는 이유로 '국민연금과 퇴직연금 만으로는 노후 생활비를 충분히 확보하기 어렵기 때문'이라고 답했다.

또한 일반계좌에 저축하는 것보다 연금저축이 더 유리하냐는 질문에 대한 답으로 "그렇다. 적립, 운용, 수령까지 모든 단계에서 세제 혜택을 받을 수 있다"라며 "연금저축펀드 계좌에 600만 원을 납입하고 20년 뒤인 2045년부터 연금 수령을 가정해 보면, 세액공제받은 99만 원을 다시 연금저축으로 납입해 매년 3%의 수익률을 달성한 경우, 일반 계좌에서 동일한 조건으로 운용했을 때보다 184만 원이 더 유리하다"라고 전했다.

연금저축으로 가입할 수 있는 상품은 '연금저축보험'과 '연금저축펀드'가 있다. '연금저축보험'은 저축보험에 연금 기능을 더한 상품이다. 보험사가 알아서 운용하여 만기까지 유지해 원금을 보장하지만, 최초 10년 동안은 7~10%의 수수료를 차감해 가기에 중도 해지 시 손실 위험이 있다. 또 수익률도 2~3%로 낮은 편이다.

'연금저축펀드'는 ETF나 펀드 등에 투자할 수 있는 계좌로, 가입자가 상품을 직접 선택하는 등 스스로 운용해야 한다. 상품을 고르기 어렵다면 생애주기펀드를 활용하는 것이 좋다. 금감원 측은 외에도 연금저축은 매년 1800만 원까지 납입이 가능하며, 중도인출도 가능하다고 전했다.

또한 '미성년 자녀 명의로 연금 저축에 가입할 경우' 일찍 시작할수록 복리 효과로 더 많은 자산을 축적할 수 있다고 안내했다. 금감원은 '연금저축 효과를 극대화하는 방법'으로 "일찍 시작하고, 많이 저축하고, 오랫동안 나눠 받는 것이 핵심"이라고 덧붙였다.

Copyright ⓒ 나남뉴스 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.