역대 가장 강력하다는 정부의 가계부채 규제 정책으로 주택담보대출 문턱이 높아진 가운데, 상대적으로 규제에서 자유로운 정책대출 상품인 '보금자리론'이 실수요자들 사이에서 대안으로 부상하고 있다.

규제로 인해 다른 정책자금 대출인 '디딤돌 대출'(주택 구매용)과 '버팀목 대출'(전세자금)의 한도는 줄어든 반면, 별다른 영향을 받지 않은 보금자리론에 관심이 쏠린다는 분석이다.

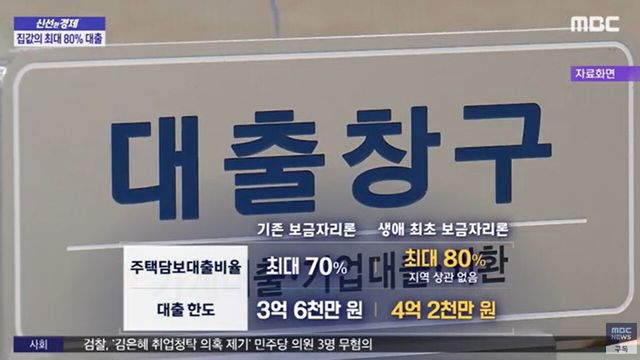

보금자리론은 연 소득 7,000만 원 이하인 가구가 6억 원 이하의 주택을 매입할 때 이용할 수 있는 정책 대출 상품이다.

일반적으로 최대 3억6,000만 원까지 대출이 가능하며 다자녀 가구나 전세사기 피해자일 경우에는 최대 4억 원까지, 생애 최초 주택 구입자라면 최대 4억2,000만 원까지 규모가 확대된다.

2025년 7월 기준 금리는 연 3.65~3.95% 수준으로 저소득층 청년, 신혼부부, 장애인 등에게는 1%포인트의 우대금리가 적용되기에 조건에 부합한다면 더욱 유용하게 활용할 수 있다.

사실 보금자리론은 출시 초기만 하더라도 까다로운 조건과 별로 낮지 않은 금리로 인해 큰 주목을 받지 못했다. 실제로 지난해 9월까지 월별 공급규모는 2,000억~3,000억 원대에 그치기도 했다.

하지만 같은 해 10월, 2단계 DSR(총부채원리금상환비율) 규제가 본격화되자 분위기는 급반전됐다. 은행권 대출 한도가 줄면서 보금자리론처럼 DSR 규제를 받지 않는 대출로 수요가 빠르게 몰린 것이다.

이후 보금자리론 공급은 급증해 2024년 11월에는 월 1조235억 원을 기록했고 2025년 5월에는 1조3,552억 원까지 확대됐다. 최근 7개월 연속 월 1조 원 이상이 공급되며 수요 강세가 지속되고 있는 모양새다.

보금자리론, 공급 목표 도달하면 '판매 중단'

이번 7월부터 시행된 3단계 DSR 규제에서도 보금자리론은 적용 대상에서 제외되며 이 같은 추세는 더욱 가속화될 전망이다.

게다가 보금자리론은 최근 발표된 ‘6·27 부동산 대책’에 따른 수도권 및 규제지역 주담대 한도 제한(최대 6억 원, 만기 30년)에도 영향을 받지 않았다는 점이 큰 매력으로 작용한다.

반대로 디딤돌·버팀목 대출은 한도 축소 등 직접적인 영향을 받았기에 수요자들은 대출 가능성이 더 큰 보금자리론으로 몰리는 상황이다. 특히 전입 의무와 생애 최초 구입 시 LTV(담보인정비율) 조정 외에는 보금자리론 조건은 기존과 크게 달라지지 않았다.

금융업계에서는 하반기에도 보금자리론 수요가 계속 증가할 것으로 내다보고 있다. 그러나 금융당국은 보금자리론이 전체 가계대출을 견인할 정도로 비중이 크지는 않다는 점을 강조하면서 우려할 필요가 없다고 선을 그었다.

실제로 정부는 가계부채 총량 관리를 위해 올해 정책대출 공급 목표를 기존 23조 원에서 약 25% 축소해 17조 원 수준으로 조정했다. 공급 목표에 도달할 경우 판매 중단 등의 방식으로 제한할 가능성도 제기되고 있는 만큼 관심이 있다면 서둘러 움직이는 것을 권장하고 있다.

Copyright ⓒ 나남뉴스 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.