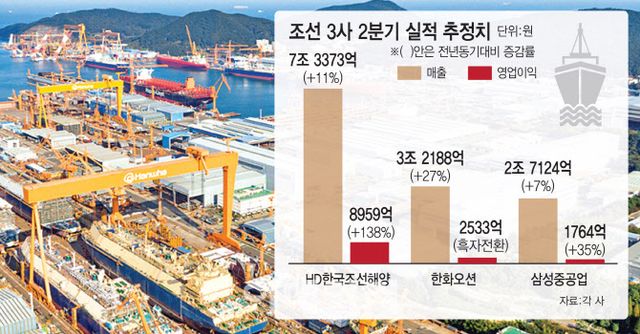

3일 에프앤가이드에 따르면 HD현대의 조선해양 사업 부문 중간지주사인 HD한국조선해양의 올해 2분기 매출은 7조3373억원, 영업이익은 8959억원, 순이익은 7496억원으로 예상된다. 지난해 같은 기간과 비교하면 각각 11%, 138%, 110%가 늘어난 수치다.

|

국내 조선업계 부동의 1위를 지키고 있는 이 회사는 상선 부문의 발주가 늘어나는 상황에서 해외 부문 해양 방산시장 진출, 엔지 수요 증가 등으로 1분기에 이어 2분기도 어닝서프라이즈가 예상된다. HD현대중공업 관계자는 “이미 최근 2~3년 전 해외 물량 발주가 많았을 당시 일감을 많이 확보하고 있기 때문에 앞으로 실적은 기대해볼 만하다”고 말했다.

지난 2022년 한화그룹에 인수된 이후 2년여 만에 국내 조선업계 2위 자리 로복귀한 한화오션(옛 대우조선해양)도 2분기 깜짝 실적을 달성할 것으로 보인다. 이 회사 2분기 매출은 3조2188억원으로 전년대비 27% 증가할 것으로 예상된다. 영업이익과 순이익은 각각 2533억원, 1953억원으로 흑자 전환을 할 것으로 기대된다.

한화오션은 주력 사업인 상선 외에도 방산이나 해양플랜트, 해양 풍력 설치선(WTIV) 매출이 서서히 나오고 있다는 점도 긍정적이다. 한화오션 관계자는 “조선업황의 다운싸이클을 대비해 다방면으로 사업 다각화를 했던 것이 성공적으로 안착하며 점차 호실적으로 이어지고 있다”며 “미 해군이 발주하는 함정 MRO(유지·보수·정비) 사업을 국내에서 처음 수주한데 이어 추가적인 수주도 기대되고 있다”고 말했다.

|

또한 삼성중공업의 2분기 실적 전망치도 매출 2조7124억원, 영업이익 1764억원, 순이익 1197억원으로 전년대비 각각 7.1%, 35%, 62% 증가할 것으로 예상된다.

조선업은 최근 2~3년 간 노후선박 교체 수요에 따라 액화천연가스(LNG)선과 컨테이너선 발주가 급증하면서 호황기를 맞았다. 특히 특수선 사업은 글로벌 함정 프로젝트 확대와 함께 국내 조선업계의 새로운 수출 성장축으로 부상하고 있다. 여기에 트럼프 2기 행정부 들어 고관세 충격이 국내 산업 전반에 퍼지고 있지만, 조선업은 미국과의 협상 과정에서 테이블에 올릴 주요 카드로 작용하는 점도 긍정적이다.

업계 관계자는 “미국이 자국의 조건사업 재건을 위해 한미 조선업 협력이 본격화하면 전세계 시장 1위인 우리나라 조선소 입장에서는 미래 일감 확보의 기회로 작용할 것”이라며 “국내 조선사들의 대미 수출액은 전체 매출의 5%도 채 되지 않기 때문에 관세 영향은 미미할 것”이라고 말했다.

일각에선 업황 피크아웃(정점에 이른 뒤 상승세가 둔화하는 것)에 따른 우려가 제기되기도 한다. 이미 국내 조선사들이 2~3년치 일감을 확보했지만 앞으로 선박 발주가 갈수록 줄면서 상황이 악화할 수 있다는 분석이다. 실제로 영국 조선·해운시황 분석기관 클락슨리서치에 따르면 지난 5월 세계 선박 발주량은 166만CGT(표준선 환산톤수·771척)로 전월(460만CGT) 대비 64%, 전년 동기(366만CGT) 대비 55% 감소했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요