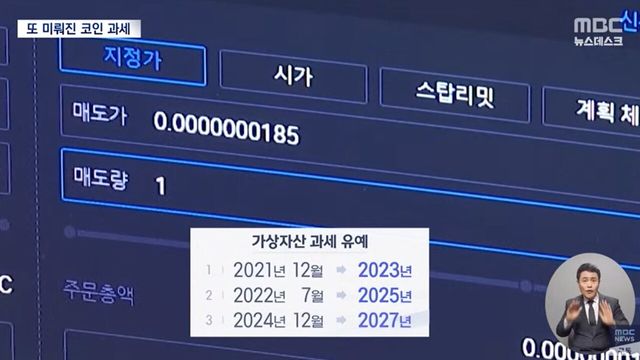

가상자산에 대한 소득세 부과가 2027년으로 연기되면서 세금 부담이 당장 없다고 생각하는 투자자들이 많다. 하지만 해외 거래소 계좌를 보유한 투자자들은 6월 '해외금융계좌 신고' 의무를 간과할 경우 과태료 폭탄을 맞을 수 있어 주의가 필요하다.

40대 이 모 씨는 지난해부터 본격적으로 전업 투자에 나서면서 자산을 해외 주식과 가상자산 중심으로 재편했다. 현재 이 씨는 바이낸스와 코인베이스 같은 해외 가상자산 거래소에 약 6억 원 상당의 자산을 보유하고 있다.

아직 한국에서는 가상자산에 대한 세금을 부과하지 않고 있기 때문에 주식이나 부동산보다 부담이 덜하다는 점 또한 코인 투자를 더 매력적으로 만드는 요소였다.

그러나 최근 뉴스를 통해 6월 해외금융계좌 신고 의무가 있다는 사실을 알고 깜짝 놀라고 만다. 더불어 자신이 신고 대상인지, 어떤 기준으로 신고해야 하는지 혼란스러운 상태다.

국세청에 따르면 해외 금융회사에서 개설한 계좌를 통해 보유 중인 예금, 증권, 보험, 파생상품, 가상자산 계좌 등은 모두 해외금융계좌 신고 대상이다.

국내 증권사를 통해 거래한 해외 주식이나 국내 가상자산 거래소(업비트, 빗썸, 코인원 등)는 신고 대상에 포함되지 않지만 바이낸스, 코인베이스 등 해외 기반 플랫폼이나 콜드월렛에 보관 중인 자산은 신고 의무가 있는 것이다.

특히 2023년부터는 가상자산도 신고 대상 금융자산으로 포함됐기 때문에 해외 거래소 계좌에 보유 중인 코인을 간과하면 세무상 불이익을 받을 수 있다.

단, 메타마스크나 레저 같은 '개인 지갑(Personal Wallet)'은 특정 금융회사에서 개설된 계좌로 간주되지 않아 신고 대상에서 제외된다.

해외 자산 미신고 시 최대 형사처벌도 가능해

신고 기준은 월말 잔액 기준으로 한번이라도 5억 원을 초과한 경우다. 예를 들어 이 씨가 지난해 한 달이라도 가상자산 보유 평가액이 5억 원을 넘겼다면 신고 대상이 된다.

만약 4월에 7억 원, 12월에 6억 원의 평가액을 기록했다면 가장 높은 금액인 7억 원을 신고해야 한다.

신고 대상자는 2024년 12월 31일 기준으로 '거주자' 혹은 '내국법인'이다. 거주자는 국내에 주소가 있거나 183일 이상 거주한 개인이며 내국법인은 실질적 관리 장소를 국내에 둔 법인을 뜻한다. 다만 외국인 거주자나 재외국민은 신고 대상에서 제외된다.

신고 자체는 세금을 내는 절차가 아닌 정보 제공이 목적이다. 하지만 이를 소홀히 할 경우 강력한 행정처분이 따를 수 있다.

해외 자산을 미신고하거나 과소 신고할 경우 누락 금액의 10%에 해당하는 과태료가 부과되기에 이 씨처럼 7억 원을 신고하지 않은 경우 최대 7,000만 원까지 과태료가 발생할 수 있는 것이다.

더욱이 신고 누락 금액이 50억 원을 초과할 경우 형사 처벌까지 가능하므로 각별한 주의가 필요하다. 신고 마감일을 넘겼더라도 자진해서 신고하거나 수정 신고를 하면 과태료의 최대 90%까지 감경을 받을 수 있다.

Copyright ⓒ 나남뉴스 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.