|

한국개발연구원(KDI)는 10일 발표한 ‘KDI 경제동향’(6월호)에서 “최근 우리 경제는 건설업이 부진한 가운데 미국 관세 인상으로 수출도 둔화하면서 경기 전반이 미약한 상태에 머물러 있다”고 밝혔다. ‘미약한 상태’라는 표현을 경기 전체를 나타내는 분위기로 쓴 것은 올해 처음이다.

지난달 경제동향에서는 건설업 부진에 더딘 내수회복세, 트럼프발 관세전쟁 영향에 따른 수출 둔화 등 여러 악재가 겹치면서 ‘경기 둔화’라는 표현이 2023년 2월 이후 처음 나왔다. 지난 4월까지는 넉 달 연속 ‘경기 하방 압력이 확대되는 모습’이라는 표현을 썼는데, 이보다 수위가 센 표현이다.

김지연 KDI 경제전망실 전망총괄은 “‘미약하다’는 표현이 올해 처음 들어갔지만, 경제 상황이 지난달과 비교해 크게 달라진 것은 없다. 정국 불안 요소가 해소되고 수출 측면에서도 미중 합의 등으로 기업과 가계심리 지표는 좋아지는 모습을 보였다”며 “다만 내수 침체가 장기화하고 미 관세 영향이 본격화하면서 경기 전반이 활력을 잃은 상태”라고 설명했다.

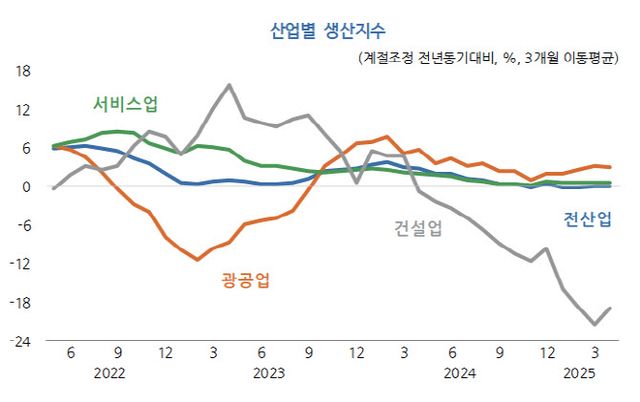

소비가 여전히 미약한 흐름을 보이고 있지만, 소비 심리는 회복하는 모습이다. 관세청에 따르면 지난 4월 승용차는 개별소비세 인하의 영향이 지속하면서 16.3%의 높은 증가세를 유지했지만, 소매판매는 가전제품(-8.7%), 가구(-9.1%), 의복(-7.9%) 등 대부분의 품목에서 부진해 1.9% 감소했다. 이에 따라 전체 소매판매(-0.1%)는 소폭 줄었다. 숙박·음식점업(-2.5%), 교육서비스업(-0.9%) 등 소비와 밀접한 주요 서비스업의 생산도 좋지 않다.

그러나 5월 소비자심리지수(101.8)가 기준치(100)를 웃도는 수준으로 회복되면서 작년 12월 이후 지속했던 소비심리 위축은 완화되는 모습이다. 김 전망총괄은 “고금리 기조가 완화하면서 향후 소비에 긍정적인 요인으로 작용할 가능성이 있다”고 했다.

건설투자의 경우 계속 안 좋은 흐름을 보이고 있지만, 일부 선행지표가 개선되는 등 향후 건설투자에 대한 긍정적인 시그널도 존재하는 것으로 나타났다. 4월 건설기성(-20.5%)은 전월(-16.3%)보다 감소폭이 확대했지만, 건설업 기업경기실사지수(BSI)는 지난 3월 43에서 4월 46, 5월 47, 6월 51로 완만하게 상승했다.

수출은 미국의 관세 인상의 부정적인 영향으로 둔화 흐름을 지속하고 있다. 지난달 수출(-1.3%)은 소폭 감소했고, 일 평균 기준으로도 1.0%의 낮은 증가에 머물렀다. 특히 미국 관세인상의 영향을 크게 받는 부문의 부진이 가시화하는 모습이다. 대미 수출이 8.1% 감소한 가운데 은 관세가 부과된 중국(-8.4%), 중남미(-11.6%) 등으로의 수출도 줄었다. 관세율이 대폭 인상된 자동차의 대미 수출(-32.0%)이 크게 감소했고 철강·알루미늄 관세가 지난 4일부터 추가 인상(25%→50%)되면서 수출 여건이 더욱 악화할 전망이다.

김 전망총괄은 “미 관세 영향으로 대외 불확실성은 여전히 높은 수준을 지속하고 있다”며 “철강·알루미늄 관세의 추가 인상 및 미중 무역갈등 재점화 우려 등으로 통상 리스크가 크다”고 했다.

한편 KDI는 2차 추가경정예산(추경)안 편성에 대해서도 다소 유보적인 입장을 보였다. KDI 관계자는 “추가적인 재정 지출에는 신중해야 한다는 입장”이라고 했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요