[한스경제=이지영 기자] 보험업계가 대중교통을 이용하는 시민이 늘어나는 점을 고려해 과감하게 '출퇴근 미니보험' 시장을 공략하고 있다. 이들 상품은 초저가 보험료와 간편한 가입 절차를 앞세워, 대중교통을 이용하는 MZ세대의 출퇴근길에 새로운 보장 트렌드를 제시하고 있다.

서울시에 따르면, 2023년 기준 서울시 주민등록인구 963만8000명 가운데 매일 버스를 이용하는 인구는 469만1000명(48.7%)에 달하며 지하철 이용자는 442만7000명(45.9%)에 이르는 것으로 조사됐다. 이는 서울 시민 절반 가까이가 매일 대중교통을 이용하고 있다는 이야기다. 이에 일상적인 이동 중 발생할 수 있는 사고에 대해 대비할 필요성이 높아지고 있다.

이 같은 환경 변화에 발맞춰 보험업계는 대중교통 보험상품을 속속 리뉴얼하거나 신상품을 출시하며 시장 공략에 나서고 있다. 가장 눈에 띄는 변화는 '미니보험'의 부상이다.

미니보험은 보장 범위는 제한적이지만 보험료가 1000원 내외로 저렴하고 가입 절차도 손쉬워 보험에 익숙하지 않은 젊은층을 중심으로 확산되고 있다.

◆ KB라이프·NH농협생명·교보라플 등 대중교통 보험시장 경쟁 가세

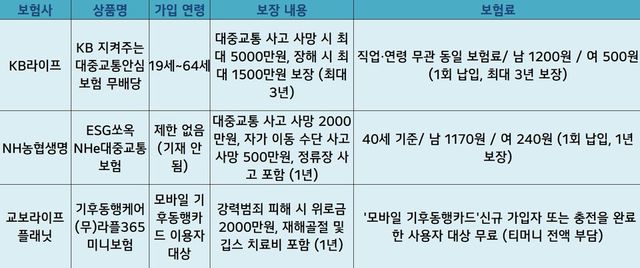

일례로 KB라이프는 'KB 지켜주는 대중교통안심보험 무배당'을 출시했다. 이 상품은 19세부터 64세까지 가입할 수 있다. 항공기·지하철·기차·버스·택시 등 다양한 대중교통 이용 시 발생하는 사고로 인한 사망과 장해를 최대 3년 동안 보장한다. ‘KB 지켜주는 교통안심보험 무배당(2형)’을 가입하면 일반 차량 이용 중 발생한 교통사고까지 보장받을 수 있다.

KB라이프는 보험 가입자가 대중교통 이용 중 교통사고로 사망할 경우 대중교통 재해 사망보험금으로 최대 5000만원을 지급한다. 교통사고로 장해를 입은 경우 장해 지급률을 적용해 최대 1500만 원을 대중교통 재해 장해급여금으로 보장한다.

특히 이 상품은 가입 연령과 직업에 관계없이 동일한 보험료로 가입할 수 있다. 남성은 1200원·여성은 500원을 단 한 번만 납부하면 최대 3년 동안 보장을 받을 수 있다.

ESG 가치를 전면에 내세운 리뉴얼 사례도 등장하고 있다. NH농협생명은 미니보험 'ESG쏘옥NHe대중교통보험'을 대중교통 이용자의 안전 보장과 ESG 가치를 반영해 리뉴얼했다. 동전 보험료로 대중교통 재해사망 2000만원 등 1년간 보장한다. 대중교통 이용 활성화를 통해 탄소배출 감소에 기여하는 ESG 가치를 반영해 상품명을 변경했다.

'ESG쏘옥NHe대중교통보험'은 버스·지하철·택시·기차·비행기 사고는 물론, 정류장 대기 중 사고도 보장한다. 대중교통 이용 중 교통사고로 사망 시 2000만원, 승용차·오토바이·자전거 등 교통사고로 사망 시 500만원의 사망보험금을 지급한다. 보험료는 40세 기준 남성 1170원·여성 240원으로 가입 시 한 번만 납부하면 1년동안 보장 받을 수 있다.

지자체와의 협업을 통해 대중교통보험을 확장하는 사례도 눈에 띈다. 교보라이프플래닛생명(교보라플)은 티머니와 함께 '안전한 서울'을 만들기 위한 '기후동행케어(무)라플365미니보험'을 출시했다.

이 상품은 월 6만2000원(따릉이 포함 시 6만5000원)에 서울의 지하철과 버스를 무제한으로 이용할 수 있는 '모바일 기후동행카드' 이용자를 대상으로 일상 속 사고, 재해에 대해 ▲사고진단비 ▲치료비 ▲위로금 등을 보장한다. 가입 기간은 1년이다. 보험료는 '모바일 기후동행카드' 신규 가입자 또는 충전을 완료한 사용자 대상으로 티머니에서 전액 부담한다.

기후동행케어 미니보험은 강력범죄 피해가 발생했을 경우 최대 2000만원까지 상해 위로금을 지급한다. 신체적 회복은 물론 정신적 치료도 지원할 수 있도록 실질적인 혜택 중심으로 보장 수준을 구성했다. 이외에도 '재해골절(치아파절 제외)', '깁스(부목 제외) 치료비' 등에 대해서도 보장한다.

◆ 대중교통 이용자 급증에 사고 건수 동반 상승...MZ세대 잠재 고객 선점

보험사들의 이 같은 행보는 대중교통 이용률 상승과 함께 사고 건수도 증가하고 있기 때문으로 풀이된다. 서울시에 따르면 지하철 사고 건수는 2021년에는 395건에서 2024년에는 553건으로 40%나 증가했다.

일각에서는 보험사들이 미니보험 시장에 속속 진출하는 배경에 대해 단순한 상품 다변화 차원을 넘어, MZ세대를 비롯한 미래 고객층 선점을 위한 전략적 포석이라는 분석도 제기된다.

미니보험은 보험료가 낮아 단기적인 수익성은 크지 않지만 다양한 생활 밀착 분야에 적용이 가능하고 가입 장벽이 낮아 고객 접점을 찾는 데 유리하다는 평가를 받도 있다. 이에 보험사들은 장기적 관점에서 브랜드 인지도를 높이고 고객 데이터를 축적해 향후 종합 보장 상품으로의 전환까지 염두에 둘 수 있다는 것이다. 특히 미니보험은 미래 경쟁력 확보를 위한 프리미엄 고객 유입 채널로 보고 있는 분위기다.

한 보험업계 관계자는 "최근 대중교통 이용 중 발생할 수 있는 사고나 일상 속 예기치 못한 위험을 보장하는 미니보험 상품이 빠르게 성장하고 있다"며, "보험료는 1000원 내외로 부담이 적고 모바일로 몇 번의 클릭만으로 가입할 수 있어 진입 장벽이 낮다는 점이 강점이다"고 전했다.

이어 "향후에는 대중교통 외에도 공유 킥보드나 자전거 등 새로운 이동 수단과 연계한 맞춤형 상품 수요가 증가할 것으로 예상된다"며, "보험사들 또한 실시간 데이터 기반의 다이나믹 요율 적용이나 가입자 행동 패턴 분석을 통한 개인화 상품 출시 등 디지털 기반 혁신을 가속화할 전망이다"고 강조했다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.