그러나 업계에서는 이 같은 수출 증가를 마냥 반길 수는 없다는 반응이다. 글로벌 수요가 크게 늘어난 결과라기보다는 국내 시장에서 소화되지 못한 재고를 부득이하게 해외로 돌린 결과라는 분석이 우세하다.

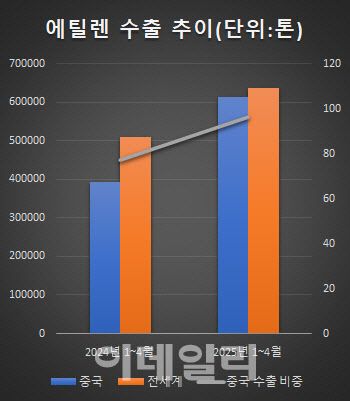

29일 관세청에 따르면 올해 1~4월 우리나라의 에틸렌 수출량은 63만7578톤(t)으로 집계됐다. 이는 지난해 같은 기간(51만133t) 대비 25% 증가한 수치다. 특히 중국으로 수출한 에틸렌은 39만2869t에서 61만4028t으로 무려 56% 급증했다. 이에 전체 에틸렌 수출에서 중국이 차지하는 비중도 77%에서 96%로 대폭 확대됐다.

|

이처럼 에틸렌 수출이 늘어난 배경에는 국내 석유화학 산업의 전반적인 위축이 자리하고 있다. 일반적으로는 국내에서 생산된 에틸렌을 바탕으로 다운스트림 제품을 제조함으로써 고부가가치를 창출하는 것이 바람직하다. 그러나 업황 부진으로 내수 시장에서 소화되지 못한 물량이 쌓이자, 기업들은 어쩔 수 없이 이를 수출로 전환하며 재고 부담을 덜어내고 있는 실정이다.

실제로 에틸렌을 원료로 하는 폴리에틸렌 계열 제품의 수출은 같은 기간 11만7127t에서 8만9827t으로 23% 줄었다.

업계 관계자는 “기초 유분인 에틸렌은 고부가제품이라고 볼 수 없다”면서 “수익성 측면에서는 큰 도움이 되지 않지만 고정비 등을 감안했을 때 손해를 보더라도 조금이라도 물량을 털어내는 것이 낫다고 판단하는 것”이라고 설명했다.

산업통상자원부 원자재 가격정보에 따르면 나프타분해시설(NCC) 업체들의 수익성을 나타내는 에틸렌 스프레드(에틸렌에서 원료인 나프타 가격을 뺀 금액)는 이달 평균 175.19달러에 머물러 있다. 통상 손익분기점이 250~300달러 수준이라는 점을 감안하면 여전히 낮은 수준이다.

게다가 이마저도 중국이 설비 증설을 통해 자급률을 높이면서 오랫동안 지속되기 어렵다는 지적이다. 중국의 에틸렌 생산능력은 2020년 3218만t에서 2027년 7225만t까지 확대할 예정이다. 지난해 기준 중국의 에틸렌 자급률은 이미 95.2%에 달하고 있다.

그동안 유가 하락은 석유화학업계의 긍정적으로 작용했지만, 최근에는 그 효과마저 제한적이다. 오히려 최근 미중 갈등과 고율 관세 부과 영향으로 글로벌 교육 둔화 및 수요 위축 우려가 커지고 있다.

이진명 신한투자증권 수석연구원은 “현재 유럽 내에서 폐쇄가 확정되거나 검토 중인 에틸렌 설비가 376만t으로 원가경쟁력 열위에 있는 설비들의 폐쇄가 확대되고 있다”면서 “단기간 내 유의미한 수급 밸런스 개선을 기대하긴 어려우나 공급과잉 정도는 점차 완화될 전망”이라고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요