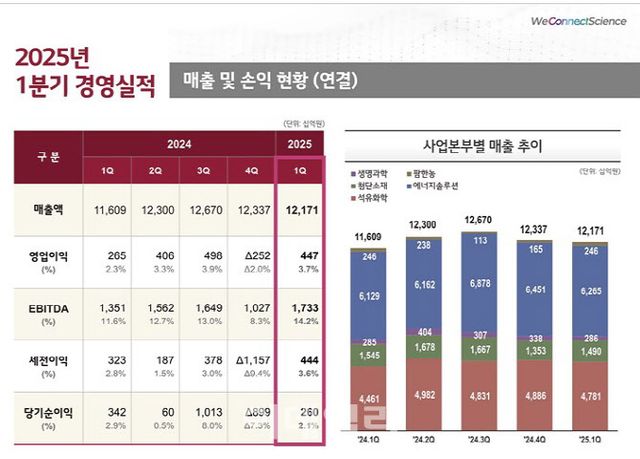

LG화학은 30일 올해 1분기 연결 기준 매출 12조1710억원, 영업이익 4470억원을 기록했다고 발표했다. 매출은 전분기 대비 1.3% 감소했지만, 영업이익은 흑자로 돌아섰다.

|

특히 석유화학 부문은 매출 4조7815억원, 영업손실 565억원을 기록했다. 회사 측은 대산공장 정전과 전력 단가 상승 등 수익성 악화 요인이 있었지만, 비용 절감 노력과 환율 강세 효과로 적자폭을 줄였다고 설명했다.

첨단소재 부문은 매출 1조4898억원, 영업이익 1270억원을 기록했다. 전자소재 및 엔지니어링 소재의 고부가가치 제품 판매 확대가 매출 및 수익성 개선에 기여했다.

하지만 2분기에는 미국의 관세 정책 변화와 전방 산업 수요 둔화로 인해 양극재 출하량 감소가 예상된다. 이에 따라 LG화학은 2026년 가동 예정인 미국 테네시주의 양극재 공장 조기 가동을 검토하고 있다고 밝혔다. 회사 측은 컨퍼런스콜을 통해 “테네시 공장의 증설 일정을 앞당기는 방안을 검토 중이며, 현지 고객사 니즈와 공급 가격 등을 협의해 결정할 것”이라고 전했다.

석유화학 부문에 대해서도 LG화학은 미국 현지 영업력을 통해 경쟁사 물량을 확보하고, 수입 의존도가 높은 제품에 대해서는 판가 인상 등 적극적인 대응 전략을 검토 중이다. 또한 러시아-우크라이나 종전 가능성을 염두에 두고 건축용 PVC나 도로용 SBS 등으로 유럽향으로 재배치하는 방안도 고려 중이다.

이와 함께, LG화학은 중장기적인 경쟁력 확보를 위해 사업 포트폴리오 조정을 지속할 방침이다. 차동석 LG화학 CFO는 “중장기 성장 정체가 예상되거나, 경쟁력이 부족한 사업, 또는 당사와 시너지가 낮은 사업 영역은 재정립할 계획”이라며 “올해 약 2조8000억원 수준의 설비투자(CAPEX) 계획도 일부 조정 가능성이 있다”고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요