50~60대 고소득층은 상승

20·70대, 저소득·저학력층 상대적 낮아

OECD 평균 62.7점보다는 높은 수준

소비보다 저축 선호 등 금융태도는 소폭 개선

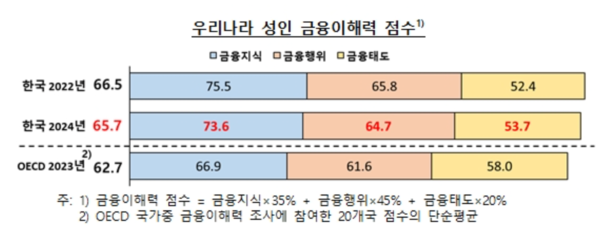

[포인트경제] 지난해 우리나라 성인의 금융이해력 점수는 65.7점으로 OECD 국가 평균 점수보다는 여전히 높은 수준으로 나타났지만, 지난 2022년 조사 대비 소폭 하락했다. 50~60대 고소득층의 점수는 상승한 반면, 20대 청년층과 70대 등 저소득·저학력층의 금융이해력이 계층별 격차가 확대됐다.

우리나라 성인 금융이해력 점수 /금융감독원

우리나라 성인 금융이해력 점수 /금융감독원

29일 금융감독원과 한국은행이 발표한 '2024 전국민 금융이해력 조사 결과'에 따르면 우리나라 성인의 금융이해력은 65.7점으로 부문별로 금융태도는 지난 2022년 대비 1.3점 상승한 반면 금융지식(73.6점)과 금융행위(64.7점)는 각각 1.9점, 1.1점 하락했다.

응답자 특성별로는 20대, 70대, 저소득층, 저학력층의 금융이해력이 상대적으로 낮은 모습이었다.

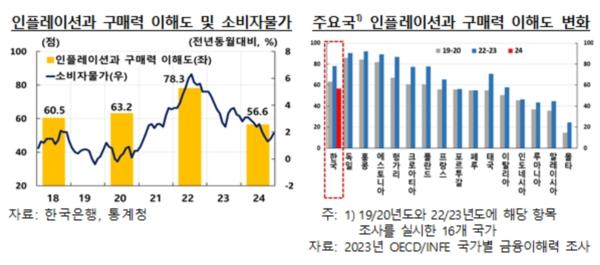

노후준비와 자산운용에 관심이 많은 50~60대와 고소득층의 점수는 상승했으나, 청년층과 노령층, 저소득층의 점수는 하락하며 계층별 격차가 확대됐다. 특히 금융지식 항목 가운데 인플레이션이 실질 구매력에 미치는 영향에 대한 이해도 점수가 큰 폭 하락하며, 전체 금융이해력 점수 하락의 주요 원인으로 작용했다.

이는 지난해 물가상승률 둔화에 따른 일반인들의 인플레이션 관심도 하락이 이번 조사 결과에 반영되었을 가능성이 있다고 금감원은 설명했다.

또 금융행위 항목 가운데 평소 재무상황 점검(43.4점), 장기 재무목표 설정(42.5점) 점수가 낮아 2022년과 마찬가지로 재무관리 부문이 여전히 취약했다. 다만, 소비보다 저축을 선호하고 현재보다 미래를 선호한다는 응답이 늘어나면서 금융태도는 소폭 개선된 것으로 나타났다. 다만 저축이나 투자할 때 원금 중 일부는 손실위험을 감내할 수 있다고 응답한 '위험선호자'의 경우 위험기피자에 비해 현재 위주의 삶이나 소비를 중시하는 경향이 높아 금융태도 점수가 상대적으로 낮았다.

이번 조사로 우리나라 성인의 금융이해력 점수가 직전 조사인 지난 2022년에 비해 소폭 하락했으나 세부 항목별로는 긍정적인 변화도 함께 관찰된 것으로 평가된다. 특정 항목을 제외하면 금융지식은 대체로 개선됐으며, 금융행위는 예산관리와 저축 노력, 금융상품 선택 능력 등이 증대됐다. 다만 인플레이션이 실질 구매력에 미치는 영향에 대한 이해도가 부족하고, 재무관리 활동이 여전히 취약한 것 등의 맞춤형 교육이 필요하다고 금감원은 설명했다.

인플레이션과 구매력 이해도 및 소비자물가, 주요국 인플레이션과 구매력 이해도 변화 /금융감독원

인플레이션과 구매력 이해도 및 소비자물가, 주요국 인플레이션과 구매력 이해도 변화 /금융감독원

금감원과 한은은 "고령층 등 취약계층에 대해서는 유관기관과의 협력을 통해 교육 접근성 제고, 수요자의 요구를 고려한 맞춤형 금융교육 콘텐츠를 지원할 것"이라며 "청년층 대상 1:1 재무상담 실시, e-금융교육센터 등 온라인 플랫폼을 통해 합리적 재무의사결정 지원을 위한 금융교육 콘텐츠 제공을 확대할 것"이라고 밝혔다.

그러면서 "학교에서의 조기 금융교육을 통한 금융에 대한 올바른 가치관 형성을 위해 1사1교 금융교육 내실화, 금융과 경제생활 교과목의 안착을 위한 홍보 및 지원방안을 추진하겠다"고 전했다.

Copyright ⓒ 포인트경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.