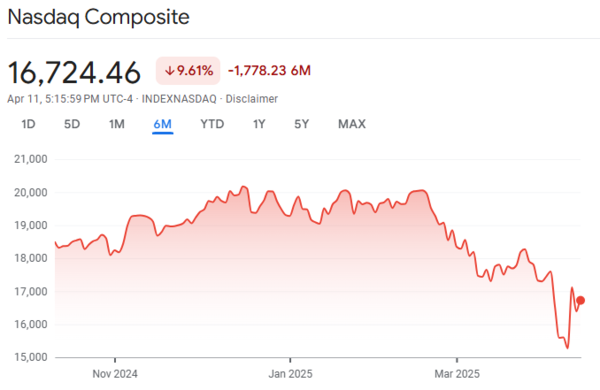

[센머니=현요셉 기자] 최근 6개월간 미국 기술주 중심의 나스닥 지수는 고금리 장기화 우려와 미중 무역 갈등 심화 등 거시경제적 불확실성이 증폭되면서 높은 변동성 속에 약세를 면치 못했다. 트럼프 대통령의 전세계를 향한 관세 전쟁은 주가 하락을 더욱 부추겼다. 이러한 시장 전반의 투자 심리 위축은 'AI 황제주'로 불리며 한때 지수 상승을 견인했던 엔비디아(NVDA)에도 직격탄이 됐다.

엔비디아 주가는 같은 기간 나스닥 지수와 동반 급락하거나 때로는 지수보다 더 큰 하락률을 보이면서 기술주 전반에 가해지는 하방 압력과 개별 기업에 대한 우려를 동시에 반영했다. 연초 대비로도 주가가 이미 30%가량 급락했음에도 불구하고, 일부 투자 전문가들 사이에서는 엔비디아의 앞날에 짙은 안개가 드리워져 있으며 추가 하락 위험이 크다는 경고가 잇따르고 있다. 악화하는 거시경제 환경과 지정학적 리스크, 경쟁 심화 등이 복합적으로 작용하며 당분간 엔비디아의 사업 실적이 예상치를 밑돌 수 있다는 분석이다.

일부 월가 분석가들은 엔비디아 주가에 대해 '매도(SELL)' 의견을 유지하며 투자자들에게 "더 늦기 전에 떠나야 한다"는 강력한 경고 메시지를 보내고 있다. 이들은 최근 보고서를 통해 엔비디아의 현재 주가가 기업의 본질적인 가치보다 훨씬 높게 형성되어 있다고 주장한다.

금융 분석 그룹 'Bears of Wall Street'는 최근 보고서에서 "거시경제 환경 악화는 엔비디아에 중대한 악재이며, 향후 몇 분기 동안 회사의 성장률과 전반적인 실적이 저하될 가능성이 높다"고 지적했다. 이들은 글로벌 무역전쟁이 격화되기 전인 2024년 말에도 엔비디아 주가가 주당 132달러에 거래될 당시 이미 고평가 상태라고 분석한 바 있다. 당시 그들이 평가한 내재가치는 주당 91.20달러였다.

현재 엔비디아 주가는 이보다 낮은 95달러 선(보고서 작성 시점 기준 $95.32)에서 거래되고 있지만, 분석가들은 최근 거시경제 및 지정학적 상황 악화를 반영할 때 엔비디아의 내재가치는 오히려 더 낮아졌다고 평가한다. 업데이트된 할인현금흐름(DCF) 가치평가 모델에 따르면, 엔비디아의 내재가치는 주당 73.87달러로 추산됐다. 이는 현재 주가 대비 약 22% 추가 하락 가능성이 있음을 시사한다.

이러한 비관적 전망의 근거는 복합적이다. 분석가들은 엔비디아의 가치 평가 모델에서 핵심적인 미래 예측치들을 하향 조정했다. 당장 2026 회계연도 매출 성장률 전망치를 기존 컨센서스(약 56%)나 자신들의 이전 전망치(51.3%)보다 낮은 50%로 낮춰 잡았다. 이들은 "무역전쟁 격화로 인해 향후 몇 달 안에 주요 매출 전망치가 하향 조정될 가능성이 크다"며, 추후 1분기 실적 발표 이후 성장률 전망치를 더 낮출 가능성도 열어두었다. 다른 연도의 연평균 매출 성장률 역시 기존 20%에서 15%로 하향 조정했다.

수익성 지표인 영업이익률(EBIT margin) 전망치 또한 기존 62%에서 60%로 낮췄으며, 공급망 차질 및 수익성 악화 가능성을 고려할 때 추가 하향 조정의 여지도 남겨두었다. 이러한 하향 조정은 거시경제 불확실성 증대, AMD 등 경쟁사들의 부상, 미중 무역 갈등 심화로 인한 중국 시장 접근 제한 및 공급망 리스크 등을 종합적으로 반영한 결과로 풀이된다.

물론 이는 시장의 비관적인 시각 중 하나이며, 여전히 엔비디아의 장기 성장성을 긍정적으로 보는 시각도 존재한다. 하지만 당분간 엔비디아를 둘러싼 불확실성이 해소되기 어렵다는 점에는 많은 전문가가 동의하고 있다. 특히 오는 5월 말로 예정된 1분기 실적 발표에서 무역전쟁 등 외부 변수가 실제 엔비디아의 실적에 미치는 영향이 구체적으로 드러날 경우, 주가 향방의 중요한 분수령이 될 것으로 전망된다. 따라서 투자자들은 섣부른 저점 매수보다는 신중한 접근이 요구된다는 지적이 나온다.

Copyright ⓒ 센머니 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.