|

◇4대 금융, CET1 비율 목표 달성…ROE는 미달

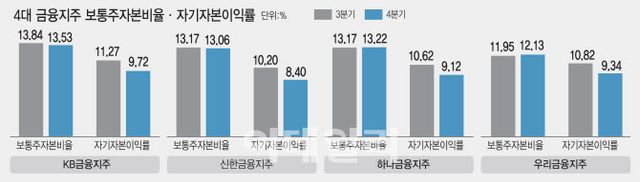

19일 4대 금융지주의 2024년 사업보고서에 따르면 이들 금융지주의 CET1비율과 ROE는 △KB금융지주 13.53%, 9.72% △신한금융지주 13.06%, 8.4%, △하나금융지주 13.22%, 9.12% △우리금융지주 12.13%, 9.34% 등으로 나타났다. 4대 금융지주가 목표로 내세운 CET1비율과 ROE는 KB·신한·하나금융은 13%·10% 이상, 우리금융은 12.5% 조기달성·10% 이상 등으로 CET1비율은 대부분 목표를 달성했지만 ROE는 모두 10%를 밑돌았다.

금융지주별로 CET1 비율을 살펴보면 비상계엄 사태 이후 원·달러 환율이 1450원대를 넘나드는 고환율로 희비가 엇갈렸다. CET1비율은 보통주 자본을 분자, 위험가중자산(RWA)을 분모에 놓고 계산하며 비율이 높을수록 주주환원에 쓸 여유자금이 많아진다. 고환율 지속 시 RWA가 높아져 CET1 비율에 악영향을 미칠 수 있다.

금융권에선 4대 금융지주의 2024년 4분기 CET1비율이 원·달러 환율 상승으로 전분기 대비 0.04~0.12%포인트 하락을 예상했다. 실제 결과에선 KB·신한금융은 하락했고 하나·우리금융은 상승해 희비가 엇갈렸다. KB금융은 2024년 3분기 13.84%에서 4분기 13.53%(기존 잠정치 13.51%)로 0.31%포인트, 신한금융은 13.17%에서 13.06%(기존 잠정치 13.03%)로 0.11%포인트 각각 하락했다. 반면 하나금융은 같은 기간 13.17%에서 13.22%(기존 잠정치 13.13%)로 0.05%포인트, 우리금융은 11.95%에서 12.13%(기존 잠정치 12.08%)로 0.18%포인트 각각 상승했다.

◇올해 1분기부터 실적 개선 기대

올 2월 실적 발표시 CET1비율 잠정치와 이달 사업보고서 수치가 차이를 보인 이유는 금융지주가 금융당국 조치에 따라 해외법인 출자금 등 구조적 외환포지션을 시장리스크에서 제외하고 산출했기 때문이다. 이로인해 하나금융은 기존 잠정치에선 전분기 대비 CET1이 하락했지만, 구조적 외환포지션을 제외하면서 0.09%포인트가 상승한 13.22%로 반등에 성공했다. 또 우리금융은 기업금융 감축 등 자산 리밸런싱(재조정)을 통해 CET1비율 하락 방어에 성공했고, 올해 안에 목표치인 12.5%까지 끌어올릴 계획이다.

4대 금융지주 모두 ROE에선 전분기 대비 하락을 피하지 못했다. 3분기 대비 4분기 ROE는 KB금융은 11.27%에서 9.72%로 1.55%포인트, 신한금융은 10.2%에서 8.4%로 1.8%포인트, 하나금융은 10.62%에서 9.12%로 1.5%포인트, 우리금융은 10.82%에서 9.34%으로 1.48%포인트 각각 하락해 밸류업 목표인 10%에 미치지 못했다.

금융권에선 올 1분기엔 4대 금융지주의 CET1비율과 ROE 등이 실적 개선과 함께 상승할 것으로 예상하고 있다. 금융정보업체 에프앤가이드에 따르면 올 1분기 당기순이익 컨세서스는 KB금융 1조 5793억원(지난해 같은 기간 1조 632억원), 신한금융 1조 4391억원(1조 3478억원), 하나금융 1조 620억원(1조 416억원), 우리금융 8389억원(8060억원) 등으로 4곳 모두 지난해 같은 기간 대비 증가할 전망이다.

박혜진 대신증권 연구원은 “KB금융은 올 1분기 CET1비율이 13.7%로 회복할 것으로 예상한다”며 “보험사 인수와 비과세 배당 등을 추진하는 우리금융도 CET1비율 12.5%를 조기 달성할 것으로 본다”고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요