|

◇기후변화 대응 빠를수록 금웅권 손실규모↓

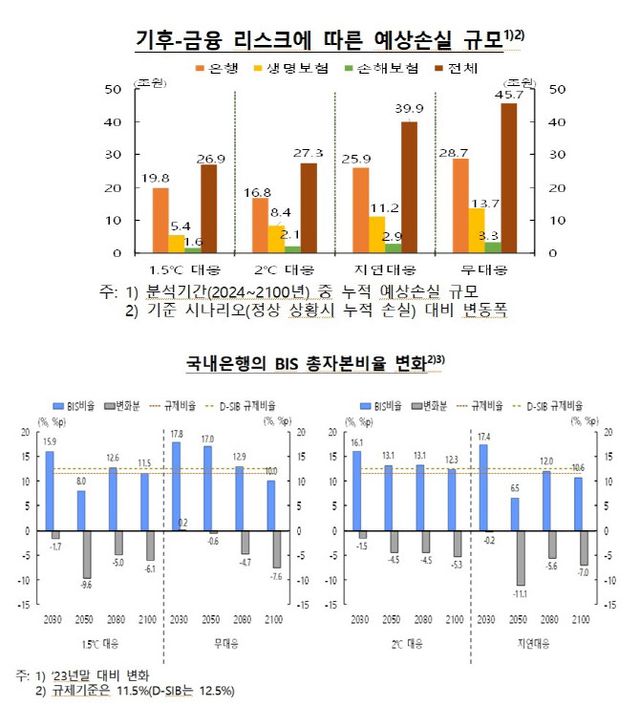

한국은행은 17일 서울 중구 한은 별관에서 열린 ‘한은-금감원 공동 기후금융 컨퍼런스’에서 “기후변화에 아예 대응하지 않는 극단적인 시나리오에서 고온·강수 피해 증가 등의 물리적 리스크의 영향이 확대되면서 2100년까지 금융권 손실 규모가 45조 7000억원까지 확대될 수 있다”고 밝혔다. 이는 기후변화라는 충격 요인이 가해졌을 때 금융권에 어떤 손실이나 위험이 발생하는지 ‘스트레스 테스트’를 진행한 결과다. 자발적인 참여 의사를 밝힌 시중 은행 7개(국민·신한·하나·우리·농협·부산·대구), 생명보험사 4개(한화·삼성·교보·신한), 손해보험사 3개(삼성·현대·KB) 등 총 14개 기관이 참여했다.

김재윤 한은 지속가능성장실 기후리스크분석팀 과장은 “기후 리스크가 실제로 금융권에 타격을 줄 경우 은행들은 신용손실로 인해 국제결제은행(BIS) 자본비율이 규제비율인 11.5%를 하회할 가능성이 있다”며 “1.5℃대응 및 지연대응 경로 하에서는 2050년을 전후해, 무대응 경로에는 2080년 이후 BIS비율 하락 충격이 올 수 있다”고 경고했다.

이번 분석에서는 온도 상승 억제 목표에 따라 △1.5℃ 대응 △2.0℃ 대응 △지연 대응 △무대응 등 4가지 대응경로를 상정했다. 1.5℃ 대응은 지구 평균온도 상승폭이 산업화 이전(1850~1900년) 대비 1.5℃ 이내로 억제될 수 있도록 한국을 포함한 전 세계가 2050년까지 탄소중립(넷제로)을 달성하는 경로다. 2.0℃ 대응은 이보다 완화된 대응으로, 지구 평균온도 상승폭을 2℃ 이내로 억제하는 경로다. 우리나라의 경우 이산화탄소(CO2) 배출량을 2020년 6억톤에서 2050년 1억 1000만톤으로 약 80% 감축해야 한다. 지연 대응은 2030년까지 기후대응 정책을 도입하지 않다가 뒤늦게 2050 넷제로 정책을 추진하는 상황이다. 무대응은 전 세계가 별도의 기후대응 정책을 하지 않는 경우다.

기후 리스크에 따른 국내 금융기관의 손실규모를 시나리오별로 보면 △무대응이 45조7000억원으로 가장 컸고, △지연대응 39조 9000억원 △2℃대응 27조 3000억원 △1.5℃대응 26조9000억원의 순서였다. 탄소 배출 저감 목표를 조기에 높게 잡을수록 손실은 줄어드는 것으로 나타난 것이다. 이는 앞서 한은이 기후변화 대응이 경제성장률에 미치는 영향을 분석한 결과와도 같다. 해당 보고서에 따르면 1.5℃ 대응 시나리오에서 기후변화에 따른 성장률 감소폭이 연 평균 0.14%포인트로 가장 작고 무대응으로 일관할 경우엔 연 평균 0.3%포인트로 성장률 타격이 가장 컸다.

|

◇은행은 신용손실·보험은 시장손실…고탄소 배출산업 유의

구체적으로 기후변화로 금융사가 입을 예상 손실을 업권별로 살펴보면 은행권은 기업에 내 준 대출이 회수되지 못할 위험이 증가하는 데 따른 신용손실이 95%를 차지했고, 보험사는 보유하고 있는 주식이나 채권 가격 하락으로 인한 시장 손실의 비중이 컸다.

업종별로는 기후대응 정책을 시행할 때는 대표적인 탄소 배출 산업인 △철강 △금속가공제품 △시멘트 등의 산업군에서 손실이 커지고, 기후변화에 대응하지 않을 경우엔 기후 민감 업종으로 분류되는 △식료품 △음식점 △건설 △부동산 등의 업종에서 피해가 커지는 것으로 분석됐다. 금융권에서 해당 업종에 대한 손실이 커진다는 것은 이들 업종에 속한 기업들의 업황이 악화되면서 은행에서 빌린 돈을 갚지 못하거나 보유 중인 주식이나 회사채의 가격이 하락할 가능성이 크다는 의미다.

또 보험사의 경우 기후 리스크로 인한 자본적정성 저하 정도는 은행권에 비해 제한적일 것으로 보이나, 태풍·홍수 등의 자연재해가 예상보다 더욱 빈번하고 강하게 발생하고 있어 보험손실 증가에 대비할 필요가 있을 것으로 분석됐다.

김재윤 과장은 “향후 기후 리스크는 은행·보험사의 건전성과 금융안정을 훼손시키는 핵심 리스크로 작용할 가능성이 크다”면서 “지난 1월 미국의 기후변화협약 탈퇴를 계기로 글로벌 탄소감축 노력이 위축될 경우 자연재해가 더 빈번하고 강력하게 발생하면서 금융기관의 자본비율 하방 압력이 증대될 가능성이 있다”고 지적했다.

이어 “당분간 탄소감축 정책 시행을 미루다 글로벌 규제환경 변화 등으로 관련 정책을 급격히 추진해야 하는 상황이 되면 고탄소 산업 관련 신용위험이 크게 높아질 수 있다”며 “금융기관이 기후 리스크에 체계적으로 대응할 수 있도록 △리스크 관리 지침 개선 △예상외 손실에 대한 대비 강화 △녹색·적응 투자 활성화 등을 조속히 추진할 필요가 있다”고 강조했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요