[한스경제=이나라 기자] 올 들어 카드업계가 100만원 이상의 고가 카드 상품 대신 10~30만원 수준의 중저가형 프리미엄 카드를 쏟아내고 있다. 이는 과거 고액 자산가 중심의 프리미엄 카드 시장을 보편화 함으로써, 연회비 확대를 통한 수익성 다각화를 모색하려는 전략으로 풀이된다.

특히 연회비의 경우 경기침체와 수수료 인하로 인한 업황 악화와 상관없이 카드사에 보다 안정적인 수익을 보장하는 만큼, 올해 업황 악화를 타개할 '캐시카우(Cash Cow)'로 떠오르는 모양새다.

14일 금융당국 등에 따르면, 전업카드사 8곳(삼성·신한·KB국민·현대·하나·롯데·우리·BC카드)의 연회비 수익은 지난해 3분기 기준 1조756억원으로, 이는 지난 2023년 3분기 대비 9.2%가 증가한 수치다.

더욱이 4분기 수익을 더할 경우 지난해 연회비 수익은 1.4조원에 근접할 것으로 예상된다. 이에 따라 카드사들은 올해 초부터 앞다퉈 프리미엄 상품을 내놓는 등의 라인업 확대를 통한 연회비 확대에 나서는 분위기다.

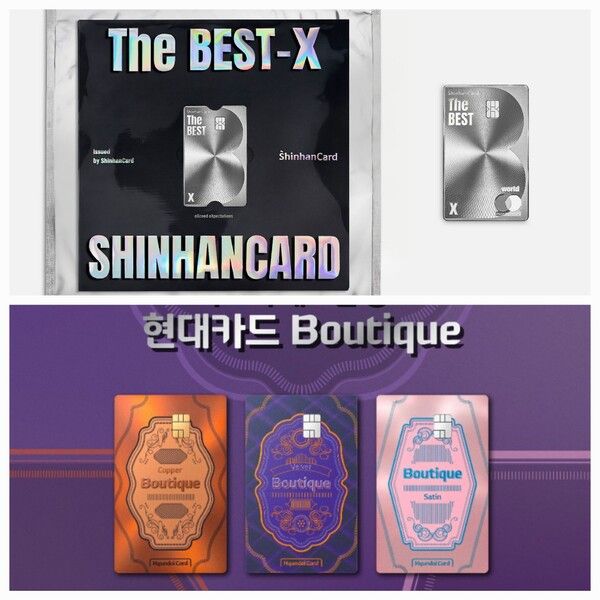

먼저 신한카드는 지난 2019년 이후 약 6년 만에 새로운 프리미엄 카드인 'The BEST-X(더 베스트 엑스)'를 출시했다. 이는 우수고객 확보를 위해 혜택 선택의 폭을 넓힌 30만원대 프리미엄 카드를 출시했다는 게 신한카드의 설명이다.

롯데카드 역시 지난 1월 글로벌 호텔 체인 힐튼(Hilton)과 국제 브랜드 신용카드사 아메리칸 익스프레스(American Express)와 함께 상업자표시전용카드(PLCC) 2종을 내놨다. 이 상품은 국내외 백화점·마트·식음료 등으로 일상 혜택을 확대한 것은 물론, 전 세계 8300개에 달하는 힐튼 호텔 아너스 포인트를 적립할 수 있는 상품이다.

현대카드 역시 지난 6일 프리미엄 라이프스타일과 일상에서의 실용적인 혜택을 모두 담은 신규 프리미엄 브랜드 'Boutique'(부티크) 3종을 출시했다. 'Copper·Satin·Velvet'으로 명명된 3개 카드는 각각 사회 초년생·25~35세대 여성·35~45세대 신세대 맘 등, 연령별 여성을 타깃으로 한다.

현대카드는 이번 상품 개발 배경에 대해 "국내 카드 시장은 연회비 15만원 이상의 프리미엄 상품과 연회비 1~3만원의 대중 상품으로 양극화 되어 있다"면서, "프리미엄과 대중 회원들의 니즈를 모두 만족 시킬 수 있을까에 대한 답으로 부티크를 개발하게 됐다"고 설명했다.

이 외에도 하나카드는 프리미엄 카드임에도 지난해 10만 매가 넘게 팔린 브랜드 '제이드' 카드에 보이스피싱이나 해킹 등의 금융사고 발생 시 최대 300만원을 보상하는 '스마트 케어' 시스템을 탑재해 안정성을 추가했다.

스마트 케어는 지난해 말 보이스피싱이나 해킹에 의한 금융사고 발생시 연간 최대 300만원, 인터넷 쇼핑몰 사기 발생 시 연간 최대 200만원까지 1년동안 보상한다.

이 같이 프리미엄 카드는 카드사에게 안정적이고 꾸준한 수익성을 가져다주는 사업 모델이라는 평가를 받고 있다. 통상 프리미엄 카드는 연회비 10만원 이상의 신용카드를 의미하는데, 이에 따라 프리미엄 카드를 한 장 팔 경우 카드사가 얻는 연회비 수익은 일반카드와 비교해 적게는 3배에서 많게는 30배 이상 높다.

나아가 프리미엄 고객의 경우 장기간 이어지고 있는 경기침체에도 꾸준한 소비력을 보이는 고객층이라는 점도 카드사 입장에서는 프리미엄 시장 선점에 공을 들이는 요인으로 꼽힌다.

한 카드사 관계자는 "업황이 악화되다보니 카드사들은 당장 수익성을 낼 수 있는 안정적인 사업 모델이 절실한 상황에 놓여있다"며, "이에 중저가형 프리미엄 카드는 프리미엄 시작을 확대해 수익 다변화를 꾀할 수 있는 좋은 사업 모델로 평가된다"고 말했다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.