다만 통상 은행들이 기업 대출심사를 할 때 가계대출과는 달리 LTV 활용도가 낮다는 점을 고려한다면 공정위의 이번 조사는 무리했거나 부실조사에 따른 재심사 및 재조사라는 비판을 피하기 어려워 보인다.

|

◇LTV 정보교환의 ‘경쟁제한’ 효과가 핵심

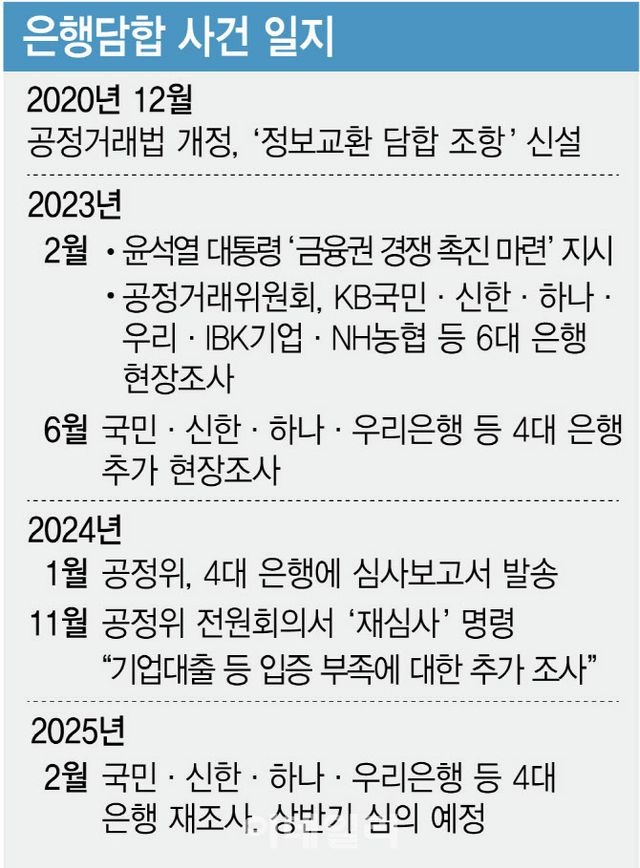

5일 업계에 따르면 지난해 11월 일명 ‘은행담합’ 사건 심의에서 재심사 결정이 난 핵심 사유로 ‘기업 대출심사시 LTV 활용 비중’이 꼽힌다. 기업 대출 시 LTV 활용도가 낮은 현실에서 LTV 정보교환 담합에 따른 경쟁제한 효과가 있느냐는 게 당시 상임위원들의 중론이었던 것으로 파악됐다.

공정위 사정에 정통한 업계 관계자는 “가계대출 측면에선 LTV 정보교환 담합에 따른 경쟁제한 효과 입증이 쉽지 않기 때문에 기업대출을 집중적으로 들여다볼 텐데 정작 기업 대출심사에서는 LTV보다 ‘신용도’를 따져 대출 여부나 규모를 결정하고 있다”며 “은행 입장에서는 정보교환 담합이라는 리스크를 지면서까지 LTV 자료를 공유할 이유가 없어 보인다”고 했다.

실제로 기업이 공장이나 사옥 등을 짓기 위해 시설자금 대출을 요청하면, 은행들은 담보 물건별로 LTV를 산출해 활용한다. 여기서 중요한 지표가 기업 신용도인데, 그 등급에 따라 최대 100%까지 LTV를 인정해 대출이 가능한 구조다. 운전자금 대출의 경우에는 LTV가 아닌 ‘무담보 약속 어음’으로 여신이 이뤄진다.

은행권 관계자는 “기업 대출 때는 기본적으로 금융위원회가 정한 주택담보대출비율(LTV) 개념을 적용하지 않는다”며 “기업대출은 운용자금 및 시설자금 대출이 있는데 대부분 어음이나 신용도로 대출을 실행하지 담보가치로 대출하는 것은 전체 기업 대출의 극히 일부”라고 했다. 또 다른 관계자는 “시설자금의 경우 기업 신용도에 따라 담보물건의 70~90%, 많게는 100%까지도 대출이 가능하지만 등급이 낮다면 추가 담보가 요구되기도 한다”고 했다.

한국은행에 따르면 작년 3분기(누적) 기준 예금은행의 기업대출 잔액 중 시설자금은 726조 8156억원, 운전자금은 694조 4315억원에 달한다.

◇과징금 아닌 경고 가능성…부실조사 논란 속 출구전략 해석도

상황이 이렇다 보니 제재 수위가 수천억원대의 과징금 부과가 아닌 경고에 그칠 것이라는 전망이 나온다.

통상 과징금은 관련 매출액에 ‘위반행위의 중대성’에 따라 그 정도별로 부과기준율을 곱해 산정한다. 앞서 이 사건의 심사보고서에 ‘검찰 고발’ 의견을 포함한 점을 고려하면 ‘중대한 위반행위’ 해당하는 1.8점 이상~2.2점 미만 구간에 걸리고, 이에 따른 부과기준율(6.5~10.5%미만)을 적용하면 은행 수익이 연간 수조원인 점을 고려해 과징금 또한 수천억원에 달할 수 있다. 위반의 중대성 정도가 약하다고 판단된다면 부과 기준율은 0.5~3% 미만 수준으로 과징금은 수십억에서 수백억원으로 떨어진다.

만약 경쟁제한 효과와 효율성 증대 효과를 비교해 효율성 증대가 더 크다면 제재 수위는 더 낮아질 수 있다. 은행권은 LTV 정보교환이 “‘업무효율 향상’을 위한 단순 정보교환” “건전성 유지를 위한 ‘리스크 관리 차원’”이라는 입장이다.

최난설헌 연세대 법학전문대학원 교수는 ‘정보교환 담합행위 규율의 변화와 쟁점’ 논문에서 “보험이나 금융 부문에서는 사업자들이 보유한 데이터를 공유해 보다 정확한 신용과 위험평가를 가능케 해 보험료 및 수수료 책정에 도움을 줄 수 있다”고 언급했다.

로펌 업계에선 이번 재조사를 놓고 ‘출구전략설’이 나돌고 있다. 재심사 명령이 나오면서 부실조사 논란이 나온데다 탄핵정국으로 사건 조사의 동력을 잃은 상황에서 사건을 빨리 마무리하려는 것 아니냐는 이야기다.

공정위는 앞서 2023년 2월 윤석열 대통령이 ‘금융권 경쟁 촉진 마련’을 지시한 직후 KB국민·신한·하나·우리·IBK기업·NH농협 등 6대 은행에 대한 현장조사 벌여 대출 업무 관련 자료를 확보했다. 이어 6월에는 국민·신한·하나·우리은행 등 4대 은행에 대한 추가 현장 조사를 진행한 후 11월 심의했고 재심사 결정이 났다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요