![셀트리온제약 로고 CI. 셀트리온제약 제공 [뉴스락]](https://images-cdn.newspic.kr/detail_image/562/2025/2/26/3bb7d584-8c15-4c69-9c35-b526c75bf4bb.jpg?area=BODY&requestKey=w3Hru72p)

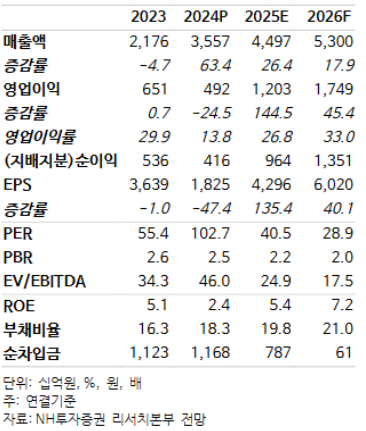

[뉴스락] 셀트리온(068270)이 4Q24 연결 매출액 1조 636억원, 영업이익 1964억원으로 추정치에 부합했다.

26일 NH투자증권은 투자의견 '매수', 목표주가 25만원을 유지했다.

한승연 NH투자증권 연구원은 "바이오시밀러 매출 8732억원(QoQ +8%) 및 Non-바이오시밀러 매출 1904억원(QoQ +165%)을 기록했다"며 "원가율은 49%로 3공장 일회성 비용이 반영됐고 판관비율 33%는 광고선전비 및 R&D 비용 증가 탓"이라고 설명했다. 이어 "일회성 비용 제외 시 4Q 원가율은 45%도 가능하다"고 덧붙였다.

셀트리온은 올해 매출 가이던스 5조원(YoY +41%), 영업이익률 30%를 제시했다. 한 연구원은 "올해 짐펜트라 2790억원 추정치 차이(vs 가이던스 7000억원)를 고려해 기존 매출 4.5조원(YoY +26%)을 유지한다"며 "Tier2 제품인 유럽 램시마 SC 및 신규 출시 제품(졸레어, 악템라, 프롤리아) 연간 성과에 따라 매출 추정치를 상향 가능하다"고 진단했다.

이어 "올해 영업이익률은 27%를(YoY +12.8%)를 예상한다"며 "마진 개선 주요인은 원가율 덕분, 판관비율은 꾸준한 비용이 증가하는 것을 반영했다"고 부연했다.

한 연구원은 주가 박스권 탈출 조건으로 실적과 밸류에이션을 점검할 필요가 있다고 제언했다.

그는 당사 추정 2026년 1.7조원 달성 시 EV/EBITDA 18배 불과하다"며 연간 밸류 하단만 유지해도 유럽·기타국가 실적 성장 통한 주가 점진적 반등이 가능하다"고 말했다.

그러면서 "밸류에이션 반등 단초는 짐펜트라 혹은 CDMO 사업 가시성 확인이다"고 밝혔다.

※ 본 기사는 증권사 리포트를 바탕으로 작성됐으며 투자 참고용입니다.

Copyright ⓒ 뉴스락 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.