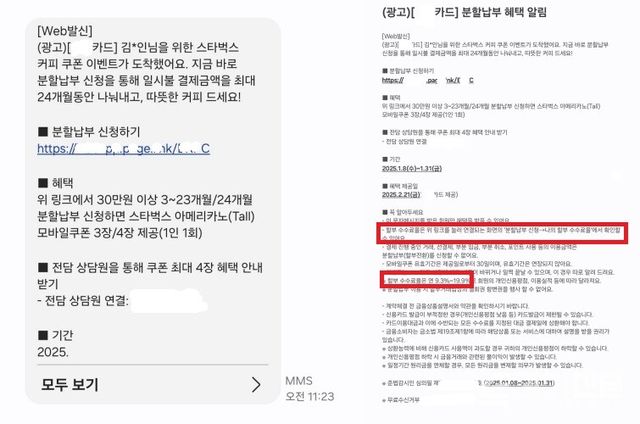

【투데이신문 김효인 기자】 “OO님을 위한 스타벅스 커피 이벤트가 도착했어요. 지금 바로 분할납부 신청을 통해 일시불 결제금액을 최대 24개월 동안 나눠 내고, 따뜻한 커피 드세요!”

한 카드사에서 발송한 ‘분할납부 혜택 알림’ 문자다. 해당 문구 내에서 분할납부가 고금리 할부 전환 서비스인 점을 인식하기 쉽지 않다는 점에서 소비자 오인 소지가 있다는 지적이 나온다.

15일 금융감독원과 본보 취재에 따르면 지난해 국내 8개 카드사(우리·KB·롯데·BC·삼성·신한·하나·현대)의 할부결제 수수료 수익은 3조1734억원이다. 꾸준히 증가하기는 했지만 3조원을 넘긴 건 집계 이래 첫 사례다.

이는 고금리로 인해 자금조달에 부담을 느낀 카드사들이 무이자 할부 혜택을 대폭 줄인 영향으로 파악된다. 무이자 할부가 아닌 경우 할부기간이 길어질수록 소비자에게는 이자가 부담으로 작용할 수 있다.

이처럼 카드사들이 각종 소비자 혜택을 줄이고 있는 가운데, 한 카드사의 경우 고금리 분할납부 전환 마케팅을 적극 펼치고 있는 것으로 나타났다. 해당 서비스의 최고 수수료는 법정 최고 금리에 가까운 19.9%에 달한다. 처음부터 유이자 할부로 결제하는 것과 달리 할부 항변권·철회권도 보장받을 수 없다.

판매자 중심의 마케팅 방식도 아쉬운 부분이다. 서비스 체결 시 증정할 제품(커피쿠폰)에 대해 강조하는 반면, 할부 수수료의 존재와 퍼센티지 등 서비스의 중요한 정보는 쉽게 알아보기 힘든 형태의 광고이기 때문이다.

해당 광고를 살펴보면 장문의 문자에서 ‘더보기’ 버튼을 누르지 않는 이상 할부 수수료와 이자율을 확인할 수 없다. 대신 30만원 이상의 금액을 3~23개월로 분할납부 신청하면 커피쿠폰 3장, 24개월 분할납부하면 커피쿠폰 4장을 준다는 내용이 강조됐다.

만약 고객이 할부수수료율에 대해 인지하지 못했더라도 신청은 신속하게 진행된다. 광고 문구 바로 밑에 있는 분할납부 신청하기 버튼을 누르면 ‘원하는 만큼 분할납부하고 카드값 부담 줄여보세요’ 라는 문구와 함께 바로 눈에 띄는 신청 버튼이 있다. 여기서 분할납부할 결제 건과 할부 개월 수만 선택하면 지체없이 할부 전환이 완료된다.

분할납부 서비스가 ‘유이자’일 것임을 예상하고 더보기를 눌러 할부 수수료율을 확인하더라도 혼동의 소지는 남아있다. 수수료율 19.9%라고 표기돼 있음에도 하단에 함께 써 있는 ‘100원당 수수료’ 1.66원 표기 때문이다.

실제 수수료율을 확인하고도 ‘100원당 수수료 표기’ 때문에 이에 대해 헷갈려 하는 소비자 사례가 존재했다. 한 절약 관련 카페에는 “특정 카드 30만원 이상 분할납부하면 3만원 해피콘을 주는데 이득이 맞는지 모르겠다. 3개월 30만원 17.5%면 이자 5만원이라 안 하는 게 맞는데 100원당 1.46원이면 4300원이라 신청하는 게 맞는 거 같은데 아시는 분 알려 달라”는 내용의 질문 글이 게시되기도 했다.

이처럼 나눠 내는 분할납부 자체에 의미를 두지 않고 사은품만으로 혜택을 보려면 이자 계산을 잘해야 한다. 스타벅스 커피쿠폰의 소비자 구매가격인 장당 4500원 기준으로 계산해 보니, 30만원 기준 3개월 분할납부만 이득으로 확인됐다. 이자율 18.7%에 내야 할 이자는 1만912원이라 커피쿠폰 3장 값 13500원에 채 미치지 못하기 때문이다.

반면 23개월 분할납부 이자는 19.9%에 이자만 6만1292원이라 커피쿠폰 값 13500원을 상회했고, 커피쿠폰 4장(18000원)을 주는 24개월을 기준으로 하더라도 이자율 19.9%에 이자 6만3959원이라 손해로 확인됐다.

이와 관련 해당 카드 관계자는 “당장 일시불 결제로 카드값 부담을 느끼는 고객에게는 분할납부 자체가 도움이 되는 경우도 있다”며 “문자에 고지해야 할 내용이 모두 포함됐고 설명 의무를 다 했다”고 답변했다.

그러나 전문가와 시민단체는 해당 마케팅에 대해 소비자가 인지하기 쉽도록 주요 정보에 대한 설명이 더 강화돼야 한다고 입을 모았다.

인하대 소비자학과 이은희 교수는 “전형적인 꼼수 마케팅으로 보여진다”며 “금융상품이나 관련 이벤트에서 깨알같이 너무나 많은 내용을 나열하는 경우가 많은데 소비자에게 가장 중요한 정보는 내가 얼마를 내느냐다”라고 짚었다.

이어 “마케팅 과정에서 수수료율 등의 주요 정보를 가장 상단에, 구체적으로 기입을 하지 않는 경우 불완전 판매로 이어질 공산이 높고 결국 소비자의 돈을 부당하게 가져가는 행위”라며 “기업에서 소비자가 알아보기 쉽게 설명을 강화하는 등 정보 비대칭성을 해결해야 한다”고 강조했다.

금융소비자연맹 강형구 부회장도 “커피 쿠폰을 유인책으로 상품 마케팅을 할 수는 있으나, 수수료 정보가 소극적으로 표기돼 있는 경우 소비자가 불리한 조건을 인지하지 못하고 계약을 체결할 우려가 있다”며 “소비자에게 충분한 정보를 제공해 스스로 합리적인 선택이 가능하도록 해야 한다”고 말했다.

한편 금융당국에서도 금융상품에 대한 소비자 오인 요소에 대해 경계하고 있다. 또 다른 ‘대출성’ 상품인 리볼빙의 경우 지난 2023년 금융감독원이 소비자 주의보를 발령하기도 했다. ‘최소 결제’, ‘일부만 결제’ 등 정확하지 못한 용어로 소비자들이 다른 서비스와 오해할 가능성이 있다는 점에서다. 이와 함께 서민 금융 악화 방지를 위해 공격적인 마케팅을 자제하라는 권고도 함께 내려진 바 있다.

실제 현재 카드업계 불황이 이어지고 있는 상황이지만 현재 시점에서 최대 19.9%의 이자를 월별로 나눠 내는 분할납부 상품을 적극적으로 홍보하는 카드사는 거의 없는 것으로 나타났다.

A카드사 홍보 담당자는 “일시불 결제를 추후 할부로 전환해 주는 서비스를 당사에서도 진행하고는 있지만 필요한 고객이 스스로 찾아서 하는 경우가 많고, 따로 경품을 주며 마케팅을 하고 있지는 않다”며 “결제 편의성을 감안하면 혜택으로 볼 수도 있겠지만, 동시에 없던 빚이 생기는 서비스이기도 해서 신중한 것으로 보인다”고 말했다.

B카드사 관계자 또한 “카드론이나 리볼빙 같은 경우에는 높은 이자의 금융서비스라는 점을 인식하는 경우가 많은데 분할납부나 할부 전환의 경우 소비자 고지를 충분히 해야 할 것으로 보인다”며 “당사에서는 해당 상품에 대한 마케팅은 별도로 진행하고 있지 않다”고 말했다.

금융감독원 관계자는 “금융상품 설명 의무는 중요한 요소이며 불완전판매로 이어질 수 있는 사안인 만큼 이와 관련한 모니터링은 지속적으로 진행하고 있다”며 “소비자 오인 소지가 있는 내용이 파악될 경우 개별 회사에 지도를 나서는 등 조치를 취하고 있다”고 말했다.

Copyright ⓒ 투데이신문 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.