|

정부는 이와 함께 1·2세대 실손보험 가입자에 대한 ‘계약 재매입’ 방식을 추진하기로 했다. 가입자에게 일정 정도의 보상금을 지급해 기존 계약을 해지하고 새 상품에 가입하도록 유도하는 것이다. 정부는 계약 재매입에도 5세대 실손으로의 전환 효과가 없다면 법으로 규정해 전환하는 방안도 검토 중이다.

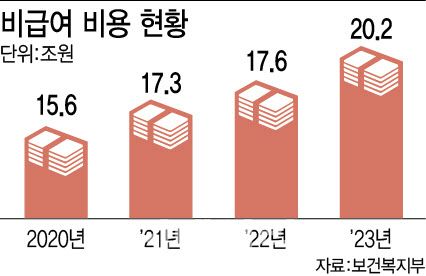

정부는 9일 한국프레스센터에서 ‘비급여 관리·실손보험 개혁방안 정책토론회’를 열고 이러한 실손보험 개선 방향을 공개했다. 의료개혁특별위원회는 토론회를 통해 수렴한 의견 등을 반영해 의료개혁 2차 실행안을 마련할 방침이다. 먼저 보건복지부는 비급여 진료 관리를 대폭 강화한다. 남용 우려가 큰 비급여 항목을 관리급여로 전환해 건강보험 체계로 편입하고 본인부담률을 90∼95%로 적용하기로 했다. 관리급여로 전환하면 현재 의료기관별로 천차만별인 비급여 진료비를 통일된 가격으로 정할 수 있다.

5세대 실손이 보장하는 특약의 보장 한도는 현행 5000만원에서 1000만원으로 축소하고 입·통원 등을 포함한 비중증 질병과 상해의 본인부담률을 현행 30%에서 50%로 상향할 방침이다. 다만 암, 뇌혈관·심장질환, 희귀질환 등 중증 환자는 현행 보장 수준을 유지한다. 정부는 5세대 실손을 중증 중심으로 설계하는 한편 실손의 근본적 개혁을 위해 1·2세대 초기 가입자에게 일정 보상금을 주고 전환을 유도하는 재매입도 추진할 예정이다. 2017년 3월까지만 가입 가능했던 1·2세대 실손보험은 이후 출시된 3·4세대 보험보다 혜택이 크고 갱신이 필요치 않아 의료비 증가의 원인으로 꼽혀왔다.

만일 재매입 효과가 크지 않으면 법 개정을 통해서라도 약관 변경을 강제하는 방안까지 검토하고 있다. 금융당국 고위 관계자는 “계약 재매입만으로는 초기 실손보험 가입자의 신규 실손보험으로의 전환에 한계가 있을 수 있다”며 “재매입 효과를 검증한 후 필요하면 법 개정을 통해서라도 가입자의 이익을 최소화하면서 초기 실손에도 약간 변경이 가능하도록 검토할 예정이다”고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요