[더스탁=이경주 기자] 기업공개(IPO)에 나선 LG CNS는 기업가치(밸류)를 시장친화적으로 제시했다는 평가를 받는데 삼성SDS라는 확실한 비교지표가 존재하는 것에 기인한다.

매출기준으로 삼성SDS는 IT서비스 업계 1위, LG CNS는 2위다. 그리고 삼성SDS는 증시에서 평가받는 PER( 주가수익비율)이 15배 수준이고, LG CNS는 이번 공모에서 비슷한 멀티플(PER 15배)을 희망했다. 양사는 클라우드 수요확대라는 공통의 IT서비스 사업 호재를 갖고 있다.

그런데 삼성SDS엔 LG CNS에는 없는 구조적인 약점이 있다. 매출 50% 가량이 물류사업에서 발생하는데 영업이익률이 1~2%에 그친다. 그리고 최근엔 매출마저 큰 폭으로 후퇴했다. 전체 멀티플을 갉아 먹는 요인이 삼성SDS엔 있다.

즉 물류사업으로 인해 할인된 삼성SDS의 멀티플(15배)을 LG CNS는 희망하고 있다. 겸손한 몸값이란 평가가 나온 배경이다.

◇ 상단 기준 PER 15배, 성장성 열위 삼성SDS와 동일

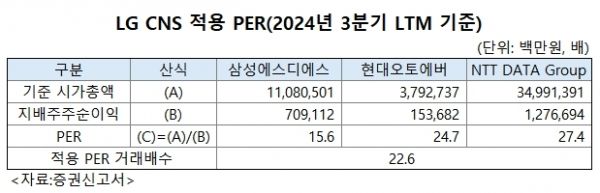

증권신고서에 따르면 LG CNS는 평가밸류는 8조6596어원, 할인율을 적용한 공모 밸류는 5조2028억~5조5997억원이다. 공모 밸류를 적용순이익(3837억원)으로 나눈 PER은 13.56배~15.63배다. 희망 공모가 기준 멀티플이다.

그리고 희망밴드 상단기준 멀티플(15.63배)은 증권신고서 기준 삼성SDS 멀티플(15.6배)과 동일한 수준이다. LG CNS가 삼성SDS 수준으로 평가받길 원했다는 의미다. 그런데 공모주주 입장에선 차익실현을 해야 하기 때문에 LG CNS의 실질 멀티플이 삼성SDS보다 높아야 투자유인이 있다.

그리고 일부 기관들은 LG CNS 실질 멀티플이 삼성SDS보다 높다고 본다. 국내 IT서비스 사업자들은 공통의 호재가 급증하는 클라우드 수요다. 그런데 LG CNS와 달리 삼성SDS는 호재를 물류사업이 제한하고 있다.

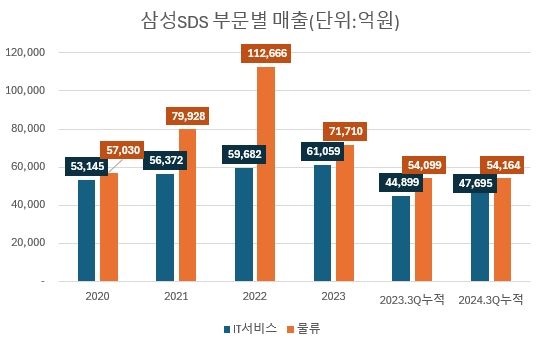

LG CNS 멀티플의 근간인 IT서비스 매출은 양사에 큰 차이는 없다. 지난해 3분기누적으로 LG CNS는 3조9584억원, 삼성SDS는 4조7695억원이다. 그런데 삼성SDS는 같은 기간 물류사업 매출이 5조4164억원으로 전체 매출(10조1859억원)의 53%를 차지하고 있다. IT서비스보다 큰 사업을 두고 있다. 즉 삼성SDS는 LG CNS와 달리 IT서비스 사업이 멀티플을 온전히 대변한다고 볼 수 없다.

그리고 물류사업으로 인해 성장성 지표가 열위에 있다. 삼성SDS는 지난해 3분기 누적매출이 전년 동기 대비 2.9% 늘어나는데 그쳤다. 더불어 2023년 매출(13조2768억원)은 전년(11조2666억원) 대비 23% 감소했다. 클라우드 수요증가를 실감할 수 없는 실적이다.

물류사업 매출이 정체된 영향이다. 물류사업 매출은 지난해 3분기누적 5조4164억원으로 전년 동기(5조4099억원)에 비해 0.1% 늘어나는데 그쳤다. 이어 2023년 매출(7조1710억원)은 전년(11조2666억원) 대비 36.4% 급감했다.

물류사업은 수익성에도 큰 도움이 되지 않는다. 지난해 3분기누적 기준 영업이익이 1091억원으로 영업이익률이 2.01%에 그친다. 같은 기간 전체 영업이익은 6996억원, 영업이익률은 6.9%다.

삼성SDS 멀티플(약 15배)이 물류사업으로 인해 상대적으로 저평가 받고 있는 상태일 가능성이 높다. 실제 업계 3위인 현대오토에버는 PER이 증권신고서 기준 24.7배에 이른다. 일본 IT서비스사인 NTT DATA Group도 27.5배다.

◇ 삼성SDS 매출 80% 그룹의존 ‘양날 검’…LG CNS는 60% 그쳐

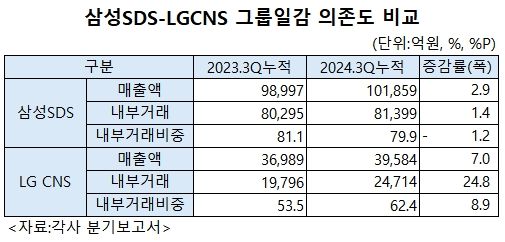

삼성SDS는 삼성그룹에 대한 높은 매출의존도도 멀티플이 낮게 형성돼 있는 배경으로 꼽힌다. 지난해 3분기누적 기준 매출에서 내부거래 매출(8조1399억원)이 차지하는 비중이 무려 79.9%에 이른다. 삼성그룹 IT서비스와 물류 일감을 삼성SDS가 대다수 수행하고 있는 영향이다. 특히 주력사인 삼성전자용 매출비중이 전체의 60~70%에 달한다.

삼성전자 실적이 삼성SDS에 큰 영향을 주는 구조다. 그리고 삼성전자는 최근 수년동안 반도체 사업에 따라 전체 실적이 출렁였다. 2023년엔 수급악화로 반도체 사업부가 적자를 기록했고, 지난해는 흑자전환에 성공하긴 했지만 AI반도체인 HBM시장에 제때 진입하지 못하면서 회복세는 더뎠다.

삼성SDS 성장성이 경쟁사 대비 열위한 배경이 여기에 있었다. 높은 삼성전자 의존도가 호황엔 호재지만 불황엔 그만큼 약점이 된다. 이와 관련 한화투자증권은 이달 6일 보고서를 통해 삼성SDS 목표주가를 낮추면서 “현재 밸류는 관계사용 물량 축소 우려가 대부분 반영된 수준”이라며 “유의미한 상승 반전은 보유현금을 통한 기업가치 제고방안과 중장기 성장 전략의 구체화가 제시될 때 나타날 것”이라고 말했다.

반면 LG CNS는 이 같은 리스크가 삼성SDS보다 적다. LG CNS 역시 LG그룹 클라우드 도입 수요증가로 높은 성장세를 보여왔다. 그런데 외부매출도 이에 못지않게 늘려왔다. 그룹 의존도가 경쟁사 대비 크게 낮다.

LG CNS는 2023년 매출(5조6053억원)이 전년(4조9697억원)보다 12.8% 늘었다. 2020~2023년 3년 연평균 매출증가율은 18.7%다. 지난해 3분기누적 매출도 전년 동기 대비 7% 증가해 양호한 성장성을 유지하고 있다. 그리고 지난해 3분기누적 매출에서 내부거래(2조4714억원)가 차지하는 비중은 62.4%로 삼성SDS(79.9%) 대비 17.5%포인트 낮다.

한 기관투자자는 “LG CNS는 외부매출 비중이 40%에 달하는 것만으로 경쟁사 대비 멀티플에 프리미엄 부여가 가능하다”며 “이를 감안해 PER 15배 정도면 합리적인 밸류라 생각된다”고 말했다. 이어 “LG CNS는 올 1분기 대어들 중 최선호주로 LG CNS가 투심을 모으지 못한다면 나머지 대어는 더 어려울 것”이라고 덧붙였다.

Copyright ⓒ 더스탁 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.