[딜사이트경제TV 신현수 기자] 롯데컬처웍스가 계획했던 IPO 작업이 물 건너가면서 이 회사와 지분스왑(맞교환)를 했던 정성이 이노션 고문의 입장도 난처해졌다. 롯데컬처웍스의 기업가치가 급락하면서 정 고문이 본전도 건지지 못하는 상황에 놓인 까닭이다.

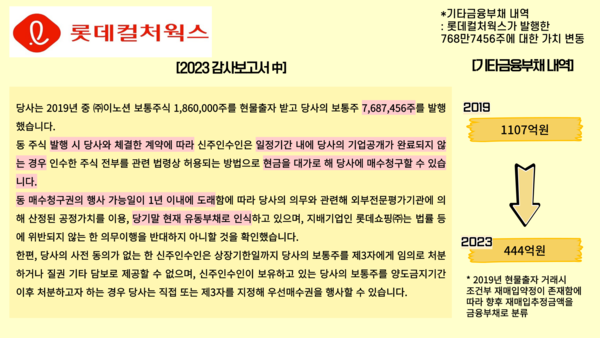

롯데컬처웍스 감사보고서에는 '일정기간 내 IPO가 완료되지 않는 경우 인수 주식 전부를 관련 법령상 허용되는 방법으로 현금을 대가로 매수청구할 수 있다'고 명시돼 있다. 이에 정성이 고문은 지난해 5월, 보유 중인 롯데컬처웍스 주식 전량을 매수청구할 수 있었다.

하지만 정 고문은 롯데컬처웍스의 IPO 실패에도 매수청구권을 행사하지 않았다. 지분스왑을 했던 2019년과 비교해 롯데컬처웍스의 가치가 반토막 난 영향 때문으로 분석된다. 실제 정 고문이 보유한 롯데컬처웍스 지분가치는 2019년 1107억원에 달했으나 지난해에는 444억원으로 59.9%나 급감했다. 정 고문 입장에선 손해보고 팔 수 없다 보니 울며 겨자 먹기 식으로 약정기한을 연장할 수밖에 없었던 셈이다.

앞서 정 고문은 2019년 보유 중이던 이노션 주식 206만주(10.3%) 가운데 20만주 135억원에 매도하고, 나머지 186만주는 현물출자해 롯데컬처웍스에 넘겼다. 그 대신 롯데컬처웍스가 제3자배정 유상증자로 발행한 보통주 786만7456주(13.6%)를 받았다.

이때만 해도 롯데컬처웍스는 자사 기업가치를 업계 최고 수준인 8000억원으로 평가했다. 미래현금흐름을 추정해 적절한 할인율(자본비용)로 나눠 기업의 수익가치를 산출하는 기법인 DCF(현금흐름할인법)을 이용한 결과였다.

정 고문이 당시 롯데컬처웍스에 현물출자한 이노션의 지분가치는 1343억원(2019년 5월 10일 종가기준)에 달했다. 반면 롯데컬처웍스에 받은 13.6%의 지분가치는 1088억원에 불과했다. 255억원이나 손해보는 딜(Deal)이었지만 정 고문 입장에선 문제되지 않았다. 롯데컬처웍스가 계획대로 IPO에 성공하면 더 큰 차익 실현이 가능한 데다, 당시 이노션은 공정거래위원회의 일감 몰아주기 규제를 피하기 위해 오너일가 지분율을 20% 밑으로 떨어뜨려야 하는 이슈가 있었던 까닭이다.

이에 정 고문과 롯데컬처웍스는 사업 니즈가 비슷하고 경쟁력 강화를 위한 시너지를 창출할 수 있어 지분스왑을 하게 됐다는 입장을 밝혔음에도 시장에선 이해관계가 맞아떨어진 딜이란 평가가 나왔다.

그러나 코로나19 여파로 롯데컬처웍스의 경영난이 가중되면서 IPO 작업은 잠정중단 됐고, 보유 현금도 급감했다. 실제 롯데컬처웍스는 지난해 기준 6413억원의 결손금이 쌓인 탓에 자본총계가 마이너스(-) 211억원인 자본잠식 상태에 빠져 있으며, 보유 현금 및 현금성자산은 480억원에 불과한 상태다. 정 고문 입장에서는 이러지도저러지도 못하는 상황에 놓여 있는 셈이다.

한편 정성이 고문이 보유한 롯데컬처웍스 지분은 기타금융부채로 분류된 상태다. 이에 대해 롯데컬처웍스 관계자는 "해당 기타금융부채는 기업가치 평가액에 따라 변동하는 부채"라며 "2020년부터 코로나 영향으로 인한 영업적자에 따라 기업가치 평가액이 2019년 대비 감소해 그에 따른 금융부채 금액도 감소했다"고 설명했다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.