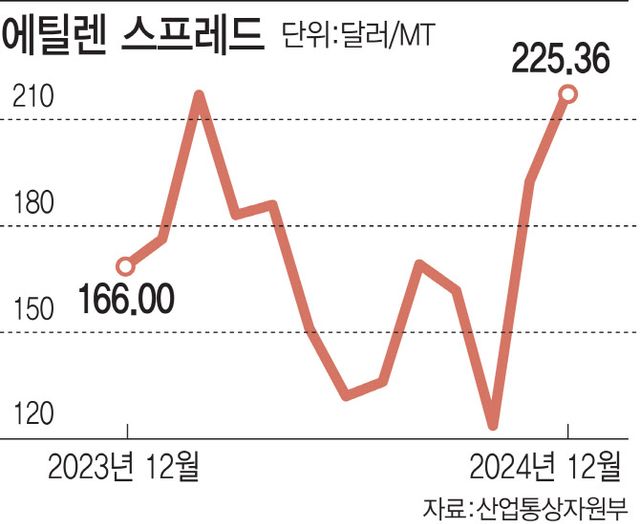

19일 산업통상자원부 원자재가격정보에 따르면 이달 13일 기준 평균 에틸렌 마진은 톤(t)당 225.36달러를 나타냈다. 지난 10월 110.92달러까지 하락한 에틸렌 마진이 11월 195.28달러에 이어 2개월 연속 상승세를 나타낸 것이다.

시장에서는 우리나라 NCC(나프타크래커) 업체들의 손익분기점이 210~230달러 내외라는 점을 감안하면 흑자 전환에 성공했다고 평가한다.

에틸렌 마진이 대폭 개선된 배경에는 유가 하락 영향이 크다. 한국석유공사 페트로넷에 따르면 두바이유는 이달 들어 지난 18일 기준 배럴당 평균 72.71달러를 기록했다. 지난 4월 89.17달러를 기록했던 두바이유는 이후 하락 추세를 보이고 있다. 덕분에 에틸렌 원료인 나프타 가격도 떨어지기 시작했다. 지난 3~4월 700달러를 웃돌던 나프타 가격은 최근 630달러 수준으로 하락했다.

|

반면 에틸렌 가격은 반등하는 모양새다. 이는 중국발 대규모 공급 일정이 지연된데 따른 것으로 풀이된다. 황규원 유안타증권 연구원은 “내년 1분기부터 에틸렌 생산 기준 300만톤 규모의 산둥 위룽 석유화학이 양산에 들어설 예정이었는데 이 일정이 2026년 상반기로 연기됐다”면서 “생산 일정에 맞춰 대기하고 있던 구매 수요가 몰리면서 에틸렌 가격이 상승한 것으로 보인다”고 설명했다.

더욱이 통상 1분기는 석유화학업체의 성수기로 알려져 있다. 이어 내년 3월에는 중국 양회가 예정돼 있다. 중국은 대대적인 경기 부양책을 쏟아낼 것으로 보인다. 내년 미국 트럼프 행정부가 들어서고 미중 갈등이 본격화하면 중국이 내수진작을 통한 위기 극복에 나설 가능성이 크기 때문이다.

이에 따라 일부 석유화학업체들은 내년 1분기 흑자전환할 수 있다는 전망도 조심스럽게 나오고 있다. 유안타증권은 롯데케미칼이 내년엔 7694억원 흑자로 전환할 것으로 내다봤다.

다만 일각에서는 이 같은 지표 개선이 일시적 반등에 그칠 수 있다는 우려도 나온다. 대표적으로 원유에서 바로 에틸렌 등 석유화학 제품을 생산하는 ‘COTC(Crude Oil to Chemicals)’ 기술을 앞세운 중동의 에틸렌 설비 증설은 업계에 큰 부담이 되고 있다.

현재 중동 석유기업이 짓고 있는 정유·석유화학 통합 공장(COTC) 프로젝트는 총 8개다. 중동이 글로벌 에틸렌 증설에서 차지하는 비율은 올해 8%에서 2028년에는 32%까지 치솟을 전망이다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요