[딜사이트경제TV 이태웅 기자] 대한전선이 최대 실적을 경신하고 있는데도 영업활동현금흐름은 오히려 악화됐다. 이 회사가 대형 전력망 프로젝트를 잇달아 수주한 덕분에 호실적을 기록했지만 운전자본(매출채권+재고자산-매입채무) 부담이 늘어난 탓에 현금흐름이 둔화된 것으로 풀이된다. 대한전선은 프로젝트 수주에 따른 착시일 뿐 실질적인 현금창출능력은 꾸준히 성장하고 있다는 입장을 피력했다.

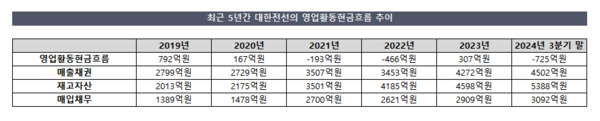

대한전선의 올해 3분기 말 영업활동현금흐름은 마이너스(-) 725억원이다. 영업활동현금흐름이 음수라는 건 이 회사가 전력케이블 등 제품을 판매했음에도 현금이 유입되기는커녕 유출됐다는 의미다.

눈에 띄는 부분은 대한전선이 올해 들어서면서 역대 최대 실적을 경신해 나가고 있다는 점이다. 실제 이 회사는 미국, 유럽 등에서 초고압 전력망과 같은 고부가가치 제품 기반의 프로젝트 계약을 잇달아 수주하며 외형과 내실을 모두 챙겨왔다. 올해 3분기까지 매출액은 2조4573억원으로 전년 동기 대비 17.7% 증가했다. 영업활동현금흐름에 유의미한 영향을 미치는 순이익은 726억원으로 같은 기간 무려 111.4%나 급증했다.

이러한 수익 증대에도 대한전선의 영업활동현금흐름이 악화된 건 운전자본 부담이 늘어난 데에 따른 영향이다. 대한전선의 운전자본은 지난해 말 5961억원에서 올해 3분기 말 6798억원으로 14% 증가했다.

운전자본 부담을 키운 건 받아야 할 돈인 매출채권과 창고에 쌓인 재고자산의 증가가 영향을 미쳤다. 지난해 말 4272억원이었던 매출채권은 올해 3분기 4502억원으로 증가했고 같은 기간 재고자산은 4598억원에서 5388억원으로 늘었다. 외상 대금인 매입채무도 같은 기간 2909억원에서 3092억원으로 증가했지만 매출채권과 재고자산 증가분을 상쇄하기엔 역부족이었다.

현금흐름 둔화 양상은 대한전선의 매출채권회전율에서도 엿볼 수 있다. 매출채권회전율은 매출원가를 평균 매출채권으로 나눈 값으로, 수치가 낮을수록 기업의 매출채권 회수 능력이 악화되고 있다는 것을 의미한다. 대한전선의 매출채권회전율은 지난해 7.7회에서 올해 3분기 5.5회로 2.2회 낮아졌다. 마찬가지로 재고자산을 현금화할 수 있는 역량을 나타내는 재고자산회전율도 같은 기간 6.3회에서 4.4회로 감소했다.

하지만 대한전선은 회계 처리상 영업활동현금흐름이 음수로 전환됐을 뿐 실제 회사의 현금창출능력은 꾸준히 개선되고 있다고 설명했다. 글로벌 시장에서 대규모 프로젝트를 수주하는 과정에서 고객사와 체결한 계약에 따른 매출채권이 늘고, 프로젝트 수행을 위해 기자재 등을 사들이면서 재고자산이 증가한 영향이라는 것이다.

대한전선 관계자는 “영업활동현금흐름이 음수로 전환된 것은 자연스러운 경영활동에 따라 운전자본 부담이 늘어났기 때문”이라며 “현재 자사의 공정 과정이 풀캐파로 가동 중이기 때문에 운전자본 부담도 어느 정도 수준 안에서 관리할 수 있다”고 설명했다. 이어 "현금창출력 지표인 상각 전 영업이익(EBITDA)의 경우 올해 3분기 1144억원으로 전년 동기보다 (48.2%) 개선됐다"고 덧붙였다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.