[더스탁=이경주 기자] IPO(기업공개) 초대어인 LG CNS가 겸손한 몸값으로 등판하기로 결정했다. 최대 밸류가 6조원인데 멀티플(주가수익비율, PER)이 15배 정도에 그친다.

재무적투자자(FI)가 있음에도 이익 극대화를 자제하고 시장과의 조화를 택했다. 자본시장에서 큰형 역할을 하고 있다는 평이다. 기관들은 LG CNS가 올 연말 급격히 얼어붙은 공모주 시장을 다시 지펴줄 '불씨'역할을 할 것으로 본다.

◇ 상단 할인율 30%, 평균치의 두 배...작심한 ‘시장친화’ 가격

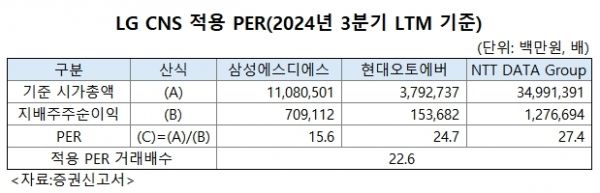

증권신고서에 따르면 LG CNS는 평가밸류로 8조6595억원을 제시했다. 적용 PER 22.57배에 올 3분기 기준 최근12개월치(LTM, Last Twelve Month) 순이익인 3837억원을 곱한 수치다. 적용PER은 피어그룹인 국내 종합 SI(시스템통합) 1위인 삼성SDS(15.6배)와 3위 현대오토에버(24.7배), 일본 SI업체 NTT DATA Group(27.4배) 3곳의 PER 평균치다.

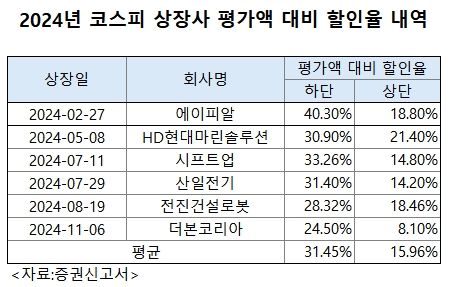

밸류에이션 하이라이트는 ‘할인율’에 있다. 업계에서 시장친화적 밸류로 평가하는 이유다. 평가밸류에서 30.7~39.9%를 할인해 공모밸류를 5조3700억~5조9972억원으로 도출했다. 특히 희망밴드 상단 할인율(30.7%)은 시장이 과열된 올해와 비교하면 파격적인 수준이다.

이달 12일 기준 올 코스피 상장사는 총 6개사로 평가액 대비 할인율이 상단은 평균 15.96%, 하단은 31.45%다. LG CNS는 상단 할인율(30.7%)이 평균치(15.96%)의 두 배 가까이 된다. 하단 할인율(39.9%) 역시 평균보다 8.45%포인트 높다. 즉 공모 컨셉을 ‘시장친화’로 확실히 잡았다는 의미다.

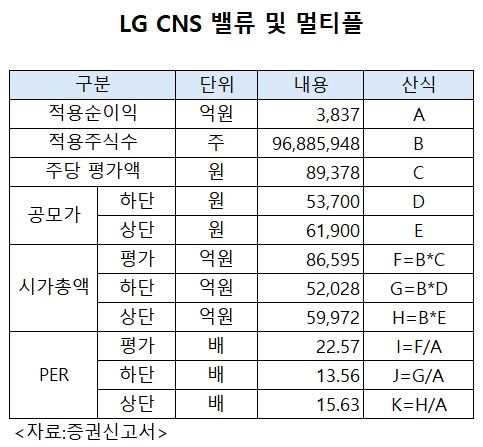

물론 할인율만 높다고 시장친화적 밸류로 단언할 순 없다. 할인 후 최종 멀티플이 시장이 수용할만한 수준인지 봐야 한다. LG CNS는 큰 폭의 할인 덕에 공모밸류 기준 PER이 13.56~15.63배로 떨어진다. 상단기준 PER(15.63)이 업계 1위인 삼성SDS(15.6배)와 일치하고 3위인 현대오토에버(24.7배)보다는 9%포인트 가량 낮다. LG CNS는 SI업계 2위다.

즉 삼성SDS보다 에퀴티스토리에서 우위에 있으면 합리적 밸류가 된다. 그런데 기관들은 업계 1위 수준 PER만 주장해도 수용가능한 가격으로 보고 있다. 올해 대어들이 지나치게 높은 밸류를 주장하고도 너끈히 상장에 성공해왔기 때문이다. LG CNS는 양반이라는 평가다.

실제 올 최대어로 5월 상장한 HD현대마린솔루션은 조선기자재사로 폭발적 성장은 기대하기 힘든 업종임에도 평가밸류에 PER을 무려 31배 적용해 논란이 있었다. 올 7월 상장한 게임사 시프트업도 평가밸류 PER이 무려 39.25배로 업계 1위인 크래프톤(당시 약 20배)의 두 배 수준을 제시해 고평가 지적을 받았다. 시장이 냉각된 최근까지도 대어는 고밸류를 주장해 왔다. 엠앤씨솔루션(MNC솔루션)은 연간 순이익이 300억원에도 못미치지만 공모밸류는 최대 8800억원으로 제시했었다.

LG CNS는 삼성SDS보다 높은 멀티플을 주장할 수 있는 근거가 있기도 하다. 삼성SDS는 최근 성장세가 둔화했다. 지난해 매출(13조2768억원)은 전년(17조2348억원)보다 23% 감소했고, 올 3분기누적 매출(10조1859억원)은 전년 동기(9조8997억원)에 비해 2.9% 늘어나는데 그쳤다.

반면 LG CNS는 지난해 매출(5조6053억원)이 전년(4조9697억원)보다 12.8% 늘었고, 올 3분기누적 매출(3조9584억원)보다 전년 동기(3조6989억원) 대비 7% 증가했다. LG그룹 차원의 클라우드 전환수요가 늘어난 것에 더해 외부일감 비중이 최근 40%에 이를 정도로 매출처를 다변화한 것이 비결이었다. 업계에선 매출처 다변화만으로 삼성SDS 대비 높은 멀티플을 부여할 수 있다고 본다.

◇ 10월 말 이후 16개 공모주 연속 손실…LG CNS가 구원투수

특히 기관들이 반색하는 이유는 최근 공모주 시장이 급격히 냉각돼 기관들이 심각한 손해보고 있기 때문이다. 10월 24일 상장한 씨메스를 기점으로 거의 연전연패해왔다. 씨메스를 포함해 현재(이달 12일)까지 총 18개사가 상장했는데 이중 더본코리아와 위츠를 제외하고 16개사가 상장일에 손실을 안겼다.

16개사 상장일 종가 기준 손해율(공모가 대비)이 무려 25.8%에 이른다. 이익이 난 2개사를 더해도 18개사 평균 손해율은 12.9%다. 이에 올 3분기까지 수요예측에서 묻지마 베팅을 하던 기관들도 최근 몸사리기에 나섰다. 기관참여 저조로 공모철회를 택하는 발행사들이 속출하고 있다.

이에 시장은 이 같은 냉각기를 끊어줄 '구원투수'가 필요해졌다. 그런데 다름 아닌 초대어 LG CNS가 시장친화적 밸류를 택하며 시장 요구에 호응했다는 평가다.

한 기관투자자는 “LG CNS 밸류에이션은 올해와 최근 있었던 중대형 딜들의 영끌(영혼을 끌어모은) 밸류와 비교하면 매우 양호한 수준”이라며 “지속 성장으로 대변되는 클라우드 에퀴티스토리와 외부일감 비중이 40%에 달하는 매출처 다변화 성과로 멀티플에 프리미엄 부여도 가능하다”고 말했다.

이어 “적용 할인율(상단)을 올 코스피 평균치의 두 배로 정한 것도 박수 받을 만한 결정”이라며 “올 연말 연패를 끊어줄 매력적인 발행사가 필요했는데 내년 첫 빅딜이 그 역할을 하게 됐다”고 덧붙였다.

Copyright ⓒ 더스탁 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.