노후를 위한 준비상황 설문 답변 [사진=통계청]

지난해 소득 분배 지표가 개선됐지만, 은퇴 연령층의 상대적 빈곤율은 늘어난 것으로 나타났다. 은퇴 생활비는 월평균 336만원으로, 아직 은퇴하지 않은 가구주 중 노후가 준비됐다는 응답은 8% 수준에 불과했다. 은퇴 가구의 57%는 생활비가 부족한 상태라고 답했다.

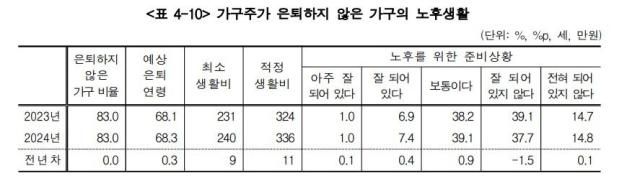

9일 통계청·한국은행·금융감독원이 공동으로 발표한 '2024년 가계금융복지조사 결과'에 따르면 지난 3월 말 기준으로 전체 가구의 17%는 가구주가 은퇴한 가구인 것으로 집계됐다.

가구주의 실제 은퇴 연령은 62.8세로 예상 은퇴 연령(68.3세)보다 4.5년 빨랐다. 실제 은퇴 연령이 예상 은퇴 연령에 앞서며 전체 가구 중 52.8%는 노후가 준비돼 있지 않다고 답했다. 은퇴 후 가구주와 배우자의 월평균 적정생활비도 336만원으로 지난해보다 11만원 올랐다.

가구주와 배우자의 생활비 충당 정도가 '여유있다'고 말한 비중은 10.5%인 반면 '부족하다'는 답변은 57.0%로 큰 차이를 보였다. 생활비 마련 방법은 공적 수혜금(31.9%), 공적 연금(29.5%), 가족의 수입 등 용돈(24.3%) 등의 순이었다.

지난해 은퇴연령층의 소득 불평등 상태는 지난해보다 소폭 개선되는 데 그쳤다. 은퇴연령층의 균등화 시장소득 기준 지니계수는 0.380으로 지난해에 비해 0.003 감소했다.

근로연령층의 소득 5분위 배율도 '제자리걸음'이었다. 근로연령층의 소득 5분위 배율이 감소하며 분배 지표가 완화된 것과는 대조적이다. 균등화 처분가능소득 기준 근로연령층의 소득 5분위 배율은 4.93배로 0.05배포인트 줄었다. 은퇴연령층의 소득 5분위 배율은 7.11배로 지난해와 동일했다.

은퇴연령층의 상대적 빈곤율은 더 악화되는 모습을 보였다. 상대적 빈곤율은 처분가능 중위소득의 50% 이하에 속한 인구수를 전체 인구수로 나눈 비율을 뜻한다. 균등화 처분가능소득 기준으로 전체 가구 중 상대적 빈곤율은 14.9%로 지난해와 동일했지만, 은퇴연령층은 39.8%로 지난해보다 0.1%포인트 증가했다.

은퇴연령층 남성이 여성보다 상대적 빈곤율이 높았다. 은퇴연령층 남성의 상대적 빈곤율은 33.3%로 지난해 대비 0.6%포인트 증가했고 은퇴연령층 여성은 44.8%로 지난해 대비 0.2%포인트 감소했다.

9일 통계청·한국은행·금융감독원이 공동으로 발표한 '2024년 가계금융복지조사 결과'에 따르면 지난 3월 말 기준으로 전체 가구의 17%는 가구주가 은퇴한 가구인 것으로 집계됐다.

가구주의 실제 은퇴 연령은 62.8세로 예상 은퇴 연령(68.3세)보다 4.5년 빨랐다. 실제 은퇴 연령이 예상 은퇴 연령에 앞서며 전체 가구 중 52.8%는 노후가 준비돼 있지 않다고 답했다. 은퇴 후 가구주와 배우자의 월평균 적정생활비도 336만원으로 지난해보다 11만원 올랐다.

가구주와 배우자의 생활비 충당 정도가 '여유있다'고 말한 비중은 10.5%인 반면 '부족하다'는 답변은 57.0%로 큰 차이를 보였다. 생활비 마련 방법은 공적 수혜금(31.9%), 공적 연금(29.5%), 가족의 수입 등 용돈(24.3%) 등의 순이었다.

지난해 은퇴연령층의 소득 불평등 상태는 지난해보다 소폭 개선되는 데 그쳤다. 은퇴연령층의 균등화 시장소득 기준 지니계수는 0.380으로 지난해에 비해 0.003 감소했다.

근로연령층의 소득 5분위 배율도 '제자리걸음'이었다. 근로연령층의 소득 5분위 배율이 감소하며 분배 지표가 완화된 것과는 대조적이다. 균등화 처분가능소득 기준 근로연령층의 소득 5분위 배율은 4.93배로 0.05배포인트 줄었다. 은퇴연령층의 소득 5분위 배율은 7.11배로 지난해와 동일했다.

은퇴연령층의 상대적 빈곤율은 더 악화되는 모습을 보였다. 상대적 빈곤율은 처분가능 중위소득의 50% 이하에 속한 인구수를 전체 인구수로 나눈 비율을 뜻한다. 균등화 처분가능소득 기준으로 전체 가구 중 상대적 빈곤율은 14.9%로 지난해와 동일했지만, 은퇴연령층은 39.8%로 지난해보다 0.1%포인트 증가했다.

은퇴연령층 남성이 여성보다 상대적 빈곤율이 높았다. 은퇴연령층 남성의 상대적 빈곤율은 33.3%로 지난해 대비 0.6%포인트 증가했고 은퇴연령층 여성은 44.8%로 지난해 대비 0.2%포인트 감소했다.

Copyright ⓒ 아주경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요