[딜사이트경제TV 신현수 기자] 현대그린푸드는 밸류업 계획에 따라 2028년까지 자사주 10.6% 상당을 균등 매입한다.

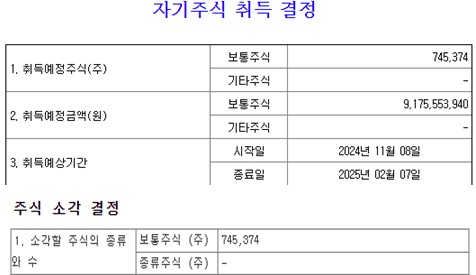

올해는 유가증권시장을 통해 발행주식수의 2.2%에 달하는 74만5374주, 약 91억7555만원어치의 자사주를 장내매수하겠다고 했다. 취득예상기간은 내년 2월까지다.

매입 자사주에 대한 소각 또한 동시에 이뤄진다. 현대그린푸드가 밸류업 계획을 발표하면서 자사주 매입 연도가 속하는 연도에 소각도 함께 이뤄지도록 하겠다고 했기 때문이다.

따라서 내년 상반기 현대그린푸드의 발행주식총수 및 유통주식수는 각각 3313만5540주, 3310만5211주로 감소하게 된다.

앞서 현대백화점그룹은 지난해 인적분할을 단행하면서 현대그린푸드의 사업부문을 분할해 분할신설회사 현대그린푸드를 설립하고, 분할존속회사로 현대지에프홀딩스를 출범시켰다. 이는 현대백화점그룹이 단일 지주사 체제로 전환한 데 따른 것이다.

이후 분할신주를 배정하는 과정에서 현대지에프홀딩스와 현대그린푸드의 분할비율은 0.65대 0.35로 정해졌다. 이로 인해 분할신설회사인 현대그린푸드는 기존 9770만4482주 중 3388만914주를 발행주식으로 가져갔다. 또 단주 3만329주를 자사주로 취득했다.

지난해 총 110억원에 결산배당을 진행한 현대그린푸드는 2025년 이후 주주환원율 40% 이상 유지를 목표로 연간 200억원 이상 배당에 쓰겠단 계획이다. 실행은 사업 경쟁력 강화로 인한 수익 창출과 앞서 매입한 자사주 매입·소각 병행을 통해 마련할 예정이다.

◇분기 최대 실적 달성했는데…투자지표는 아쉬워

올해 3분기 현대그린푸드는 분기 기준 역대 최대 실적을 달성했다. 매출 6016억원, 영업이익 383억원을 기록하면서 각각 전년 동기 대비 4.7%, 35.3% 상승했다.

이는 현대그린푸드가 식재료, 인건비 등 제조원가 상승에도 불구하고 본업인 단체 급식 사업에서 큰 영향력을 행사하고 있기 때문이다. 특히 올 3분기에는 단체급식과 외식사업의 호조세가 이어졌다.

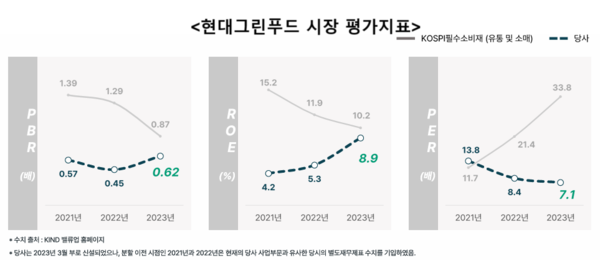

그러나 각종 시장 평가지표에서 현대그린푸드의 평가는 낮다. 분할 이전과 유사하게 실적을 조정해 살펴봐도 주가 지표들은 저평가되고 있다.

실제 지난해 유통·소매업계 평균 PBR과 ROE는 각각 0.87배, 10.2%였던 반면, 현대그린푸드는 PBR 0.62배, ROE 8.9%를 기록했다. 업계 평균과 갭 차이가 줄어들고 있긴 하지만, PBR 부진으로 인한 PER이 지속적으로 감소하고 있다.

한편 현대그린푸드의 재무건전성은 동종업계인 동원F&B, 사조대림, 풀무원 등보다 양호하다. 올해 3분기말 현대그린푸드 부채비율은 34.3%로, 동원F&B(96%)·사조대림(156%)·풀무원(321%)에 비해 큰 폭으로 낮다.

현대그린푸드는 기업 저평가 해소를 위해 ▲그라팅 사업 활성화 ▲CK식재 경로 확대 ▲해외급식 신규 진출국가 탐색 및 기존 진출국가 사업 확대 적극 검토 등을 통해 성장성과 수익성 모두 확보하겠다는 입장이다.

또 재무 안정성을 유지하는 수준에서 주주환원율을 제고하는 현실적인 목표를 설정했기 때문에 향후 시장 평균 수준 이상의 ROE(11%)와 PBR(1배)을 달성하겠다고 밝혔다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.