소비자분쟁조정위원회(위원장 변웅재, 이하 ‘위원회’)가 최근 1세대와 4세대 실손보험 중복가입자의 암치료 비용에 대해 보험사의 비례보상 주장을 배척하는 결정을 내렸다.

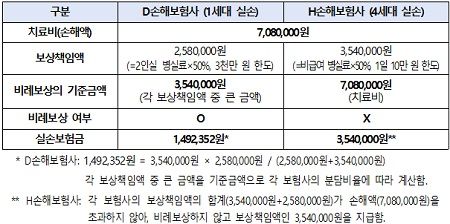

소비자가 청구한 상급병실료 차액 보험금(상급병상을 이용함에 따라 요양급여 대상인 입원료 외에 추가로 부담하는 입원실 이용 비용을 보상하는 보험금)에 대해 D손해보험사(1세대 실손보험 가입)는 각 보험사 보상책임액의 합계가 실제 치료비를 초과하지 않아 비례보상 없이 보험약관 상 계산된 금액(258만 원) 전액을 지급해야 한다고 결정했다.

이에 따라 두 개의 실손보험에 가입하고도 한 개에 가입한 경우보다 더 적은 보험금을 받게 되는 불합리가 해소했다.

1세대와 4세대 실손보험을 중복가입한 소비자(여, 50대)는 2023. 3. 16.부터 같은 달 29.까지, 2023. 3. 30.부터 같은 해 4. 28.까지 총 43일간의 암 입원치료를 받았고, 이로 인하여 상급병실료 차액 708만 원을 부담하게 되어, H손해보험사와 D손해보험사에 각 실손보험금을 청구하였다. 이에 대해 H손해보험사는 각 보험사의 보상책임액의 합계(612만 원)가 손해액(708만 원)을 초과하지 않아 비례보상 없이 보험약관상 계산된 354만 원을 지급한 반면, D손해보험사는 각 보험사의 보상책임액 중 큰 금액인 354만 원(H손해보험사 보상책임액)을 기준금액으로 비례보상하여 1,492,352원만 지급하여 소비자와 분쟁이 발생하였다. |

이 사건에서 D손해보험사는 소비자가 다수의 실손보험 계약이 체결된 경우에 해당해 비례보상방식에 따라 보험금을 지급해야 하는데, 소비자가 실제 부담한 치료비(708만 원)가 아닌 각 보험사의 보상책임액[각 보험사의 보험약관 규정에 따라 보험가입금액 범위에서의 계산된 금액으로, H손해보험사 보상책임액은 354만 원(708만 원×50%)이고, D손해보험사 보상책임액은 258만 원(2인실 병실료×50%)임.] 중 큰 금액(354만 원)을 기준금액으로 비례보상해야 한다고 주장했다.

이에 위원회는 D손해보험사의 보험약관이 1세대 실손보험으로 다수보험 비례보상의 기준금액에 대해 명확하게 기술되어 있지 않아 다른 세대 실손보험(2009년 10월 이후 판매된 실손보험)과의 약관해석의 충돌이 발생하며, 이처럼 약관의 뜻이 명백하지 아니한 경우에는‘약관의 규제에 관한 법률’제5조 제2항에 따라 소비자에게 유리하게 해석해야 한다고 판단했다.

2016년 개정된 실손보험 표준약관이 시행되면서부터 상급병실료 차액 보험금 관련 다수보험의 비례보상 산출방식이 명확하게 규정됐다.

또한 소비자가 실제 부담한 치료비를 비례보상의 기준금액으로 계산해도 치료비 이상의 이익이 소비자에게 발생하는 것은 아니므로 손해보험의 기본원칙인 ‘이득금지의 원칙’에 반하지 않는다고 보았다.

위원회는 현재 비례보상 기준금액이 보험사마다 각각 달라 공정한 실손보험금 지급이 어려우며, 실제 치료비를 보상하는 실손보험의 역할을 하지 못하고 있다고 지적했다.

이번 위원회 결정은 실손보험을 중복으로 가입한 소비자들이 보험계약 체결 후 보험사고가 발생했음에도, 보험사가 약관 규정에 명확한 근거 없이 임의로 비례보상을 해 보험금을 감액 지급하는 문제점을 발견하고 개선을 촉구했다는 점에서 의의가 있다.

변웅재 위원장은“1세대 실손보험 중복가입 소비자들의 추가 피해가 없도록 동일‧유사사례에 대하여 금융당국에 관리‧감독을 요청할 예정이다.”라며, “앞으로도 공정하고 합리적인 조정 결정을 통해 소비자의 권익을 보호하고 건전한 시장환경을 조성하는 데 노력하겠다.”라고 밝혔다.

한편 실손보험은 가입자 3,997만명 이상으로 ‘제2의 건강보험’이라고 불릴 정도로 가장 대중적인 보험상품이다.

▲보험사별 비례보상 계산방법 및 위원회 판단, ▲실손보험 표준약관의 비례보상 계산 방식 등은 (메디컬월드뉴스 자료실)을 참고하면 된다.

[메디컬월드뉴스]

Copyright ⓒ 메디컬월드뉴스 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.