기성세대와는 다른 MZ들의 투자 포트폴리오

전통적인 포트폴리오 투자원칙이 흔들리고 있다. 주식과 채권에 6:4 또는 5:5에 투자하는 게 전통적인 포트폴리오 투자 비중이다. 그런데 이게 앞으로도 통할 것인지에 대해선 의문이다.

세계 경제에 먹구름이 끼고 있다는 목소리가 높아지면서 주식과 채권에 어느 정도를 투자해야 할지 도통 알 수 없다는 분위기가 지배적이다. 경기가 침체국면으로 접어들면 금리는 하락세로 돌아서는 게 일반적이고, 그렇다면 채권투자 비중을 높이는 게 정석이다. 경기가 나빠지면 주식시장이 좋을 리 없기 때문에 주식투자 비중은 줄이고, 금리가 떨어지면 채권 수익률이 높아져 채권투자 비중을 늘리면 투자 수익률을 높일 수 있다.

그런데 미국에 돈이 많이 풀려 생각만큼 금리가 떨어질 것 같지 않다는 점에서 앞으로의 금융시장을 예단하기가 쉽지 않다. 금리가 생각처럼 하락하지 않으면 주식의 대체상품으로 채권이 제 역할을 하지 못할 것으로 점쳐지기 때문이다.

전통적인 포트폴리오 투자원칙에 의문이 드는 또 다른 까닭은 MZ세대(20~40대 초반)의 투자관이 기성세대와는 다른 모습을 보이기 때문이다. 현재 미국의 MZ세대는 어떤 상품에 투자하고 있을까.

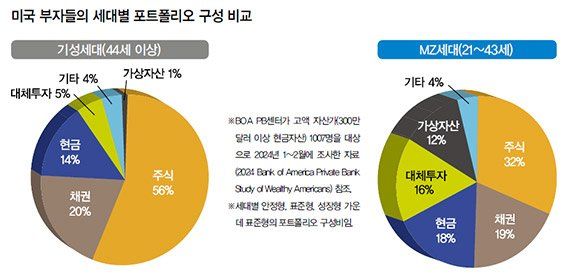

올해 초 아메리카은행(BOA) PB센터가 미국의 고액 자산가(300만달러 이상의 현금자산 보유자)들을 대상으로 투자 포트폴리오를 조사한 결과를 보면 MZ세대 투자법은 기성세대와 큰 차이를 보인다. 기성세대(44세 이상의 자산가)의 포트폴리오를 들여다보면, 주식과 채권 비중은 76%(주식 56%+채권 20%)였다. 반면 MZ세대의 포트폴리오 가운데 주식과 채권 비중은 51%(주식 32%+채권 19%)에 그쳤다. 기성세대와 MZ세대가 주식과 채권을 바라보는 시각이 다름을 엿볼 수 있다.

그렇다면 MZ세대는 주식과 채권 대신 어떤 상품에 투자하고 있는 걸까. MZ세대는 사모펀드와 같은 대체투자상품에 16%, 가상자산에 12%를 각각 투자하는 것으로 나타났다. 운용자산 가운데 28%를 대체투자상품과 가상자산에 묻어두고 있는 것이다. 반면 기성세대는 대체투자상품에 5%를, 가상자산에 1%를 투자했을 뿐이다.

주식·채권 대신 대체투자상품·가상자산 비중 大

과연 MZ세대의 이 같은 투자관을 어떻게 받아들여야 할까. 세상 물정 모르고, 투자경험이 미숙하기에 일시적인 현상으로 치부하는 게 옳을까.

기성세대에 비해 투자경험이 부족하다 치더라도 여전히 이들의 투자관을 무시하기엔 개운치 않다. 왜냐하면 이들은 300만달러 이상의 금융자산을 보유한 부자들이다. 단순히 부모로부터 재산을 물려받은 철 모르는 부자들이 아니다. 이들 가운데 25%는 자수성가한 부자들이고, 43%는 물려받은 재산을 토대로 나름의 부를 축적한 능력을 보유한 부자들이며, 32%만이 상속과 증여 덕분으로 부자 대열에 합류한 ‘금수저’들이다.

이들의 투자관을 폄하할 수 없는 또 다른 이유는 이들의 힘이 앞으로 더 커질 것이기 때문이다. 기성세대는 향후 10~20년 동안 막대한 재산을 MZ세대에 물려줄 것으로 보인다. 부모세대의 재산을 물려받을수록 MZ세대의 경제력은 점점 불어날 수밖에 없다.

이런 이유 때문에 MZ세대의 투자관을 무시할 수 없다. MZ세대의 투자 바구니에 대체투자상품과 가상자산이 28%나 담겨 있다는 점을 눈여겨 볼 필요가 있는 것이다.

지금은 세상을 떠난 찰리 멍거 버크셔 해서웨이 부회장은 가상자산투자를 ‘미친 짓’이라고 혹평했다. 마치 도박과 같다고 믿었기 때문이다. 이처럼 기성세대는 가상자산을 여전히 투기상품으로 여긴다. 이런 분위기에서도 MZ세대는 투자 바구니에 가상자산을 12%나 담고 있다. 그렇다면 이들은 정말로 ‘미친 짓’을 하고 있는 것일까.

가상자산에 대한 MZ세대의 선호 심리가 앞으로도 지속될 것인지가 관심사다. 아메리카은행 PB센터가 조사한 결과를 보면 이런 현상은 당분간 이어질 것 같다는 분위기를 읽을 수 있다.

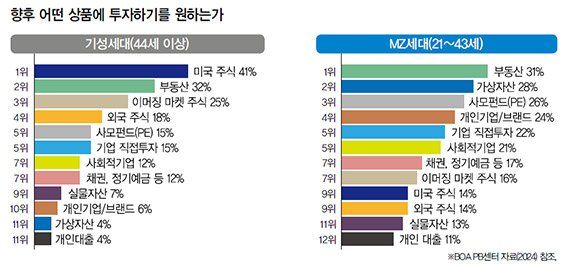

시장평균 이상의 투자수익률을 올리기 위해 앞으로 어떤 상품에 투자할지를 물었다. 기성세대와 MZ세대의 투자관은 크게 엇갈렸으나, 유일하게 부동산에 대해서 만큼은 의견을 같이했다. 부동산에 대해서는 이구동성으로 시장평균 이상의 수익률을 안겨줄 투자상품으로 믿고 있었다.

기성세대는 투자 1순위 상품으로 미국 주식을, 2순위로 부동산을 선정한 반면, MZ세대는 1순위로 부동산을, 2순위로 가상자산을 각각 뽑았다.

기성세대들은 여전히 미국 주식에 기대를 걸고 있지만, MZ세대는 미국 주식에 별로 매력을 느끼지 않고 있는 것으로 드러났다. 대신 가상자산에 큰 희망을 품고 있다. 반면 기성세대는 여전히 가상자산투자에 강한 불신을 안고 있다. 가상자산에 투자할 바에는 차라리 위험을 동반하는 개인 대출로 돈을 벌겠다는 입장이다.

미국 주식을 달갑지 않게 바라보는 MZ세대는 사모펀드(PE)에 대해서는 긍정적인 반응을 보였다. 일반 주식보다 더 높은 수익률을 올릴 수 있을 것으로 믿기 때문이다.

MZ세대는 개인 기업과 개인 브랜드(Personal company & Brand)를 유망 투자처로 바라본다. 기성세대는 거의 관심을 두지 않는 분야다. 이는 일반 기업에 지분을 담는 형태와는 조금 결이 다르다.

챗GPT에 미국에서 개인 기업이나 개인 브랜드로 유명한 사례를 소개해 달라고 요청해봤다. 챗GPT가 들려준 답변으로는 오프라 윈프리, 카일러 제너, 게리 베이너척, 마사 스튜어트, 패트릭 베트 데이비드 등을 꼽았다. 이들의 공통점은 자신의 유명세를 활용해서 사업으로 발전시켰다는 점이다. MZ세대는 이 같은 기업 또는 브랜드에 투자해서 대박을 좇겠다는 생각으로 읽혀진다.

아메리카은행 PB센터 연구보고서에서 주목해야 할 또 다른 대목은 바로 부자들의 현금 보유 비중이다. 고액 자산가들의 포트폴리오에는 현금이 주식과 채권 다음으로 위치해 있다. 기성세대는 14%를, MZ세대는 18%를 각각 현금으로 보유하고 있다. 전통적인 포트폴리오 비중으로 알려진 6:4 또는 5:5의 이면에는 현금이 전체 자산의 두 자릿수를 차지한다는 점을 잊지 말아야 한다. 현금도 유망한 투자 상품임을 명심하자. 혼돈의 시대일수록 현금의 가치는 더욱 빛을 발한다.

※ 본 기사는 한국금융신문에서 발행하는 '재테크 전문 매거진<웰스매니지먼트 11월호>'에 게재된 기사입니다.

글 이제경 100세경영연구원장

제공 웰스매니지먼트(www.wealthm.co.kr)

Copyright ⓒ 웰스매니지먼트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.