은퇴 이후에는 안정적인 현금흐름 확보가 매우 중요한데, 일반적으로 가장 좋은 현금흐름을 만들어내는 것이 연금이다. 그러나 개인연금이나 퇴직연금을 받는 것도 소득으로 잡히기 때문에 세금이 부과되는데, 은퇴 후 소득이 줄어든 상황에서 세금까지 내려면 부담이 클 수밖에 없다. 연금에 부여되는 세금의 종류와 연금 세금을 줄이는 방법을 살펴보자.

1년간 연금 수령액 1,500만원 이하로 설정하기

국가가 운영하는 국민연금 외에 노후를 대비할 수 있는 연금 상품으로는 개인연금과 퇴직연금이 있다. 개인연금은 노후를 준비하기 위해 개인이 직접 금융기관을 통해 가입하는 연금상품이고, 퇴직연금(개인형 IRP)은 일하면서 모은 퇴직금을 은퇴 후 연금으로 나눠 받는 연금상품이다.

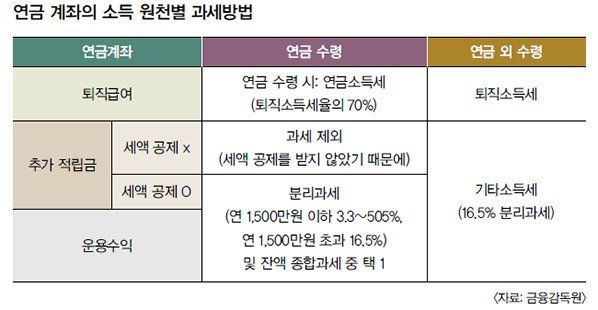

개인연금은 만 55세부터 받을 수 있는데, 이때 연간 받은 금액의 3.3~5.5%를 세금으로 낸다. 하지만 이 세금은 연금을 얼마 받는지에 따라 내는 비율이 크게 달라진다. 한 해 동안 받은 연금이 1,500만원을 넘으면 연금소득세가 아닌 종합소득세로 분류되어 최소 16.5%(지방소득세 포함)을 세금으로 내야 한다.

이때, 사적연금 소득이 연간 1,500만원을 초과하면 종합과세와 분리과세(16.5%) 중 유리한 쪽으로 선택할 수 있다. 여기서 사적연금 소득에는 국민연금 같은 공적연금, 연금저축이나 개인형 IRP계좌에서 세액공제를 받지 않은 금액은 포함되지 않는다.

개인연금 받는 시기 늦춰 연금 세금 아끼기

정부는 최근 종신형 개인연금에 적용하는 분리과세율을 기존의 4%에서 3%로 낮추는 방안을 추진하고 있다. 매년 1,500만원의 연금을 종신 수령할 경우 16만원 이상의 세금을 추가로 아낄 수 있도록 해서 장기 수령을 유도하겠다는 것이다. 퇴직금을 20년 이상 장기연금으로 받을 경우에도 추가적인 세제 혜택을 부여한다.

현재 개인연금은 세액 공제를 받은 기여금과 운영 수익이 연금 수령 시점에 연 1,500만원 이하인 경우 저율 분리과세를 적용한다. 확정형으로 수령하면 나이에 따라 70세 미만은 5%, 80세 미만은 4%, 80세 이상은 3%의 세율을 적용하고 종신형 수령에서는 4%(80세 이상은 3%)의 세율을 적용한다.

정부는 이 같은 소득세법을 개정해 종신형 수령의 경우 세율을 3%로 낮추기로 했다. 연금을 받기 시작하는 때부터 확정형의 최저 세율과 동일한 세율을 적용해 종신형 개인연금 선택을 유도하겠다는 취지다. 매년 1,500만원의 연금을 종신 수령하는 경우라면 기존에는 지방소득세를 포함해 66만원의 세금을 내야 했지만, 앞으로는 49만 5,000원만 내면 되기 때문에 연 16만 5,000원의 절세가 가능해진다.

퇴직금 대신 퇴직연금으로 받기

만 55세 이후, 다니던 직장을 그만두면 퇴직금으로 한 번에 받거나, 퇴직연금 계좌로 받는 것 중 선택할 수 있다. 연금으로 받는 근로자는 연금계좌인 연금저축과 개인형퇴직연금(IRP) 중 하나를 선택하면 된다. 단, 연금계좌 가입일로부터 5년이 지나야 연금수령 개시가 가능하며, 연금수령한도 내에서 나눠 연금을 받을 수 있다. 55세 전에 퇴직하는 근로자는 IRP계좌로만 퇴직금을 받을 수 있다.

퇴직연금의 수령 방법은 본인의 상황에 따라 결정하면 된다. 그러나 당장 목돈이 필요하지 않은 사람이라면 노후 보장 측면에서 퇴직급여를 연금 형태로 나눠 받는 게 유리하다. 연금계좌로 퇴직급여를 받으면 절세 효과는 물론 지역건강보험료 절감 등의 혜택을 누릴 수 있기 때문이다.

퇴직급여를 연금 형태로 받으면 퇴직소득세가 감면된다는 장점이 있다. 이때 근로자는 퇴직소득세율의 70%에 해당하는 연금소득세를 내야 한다. 퇴직소득세를 먼저 원천징수하는 일시금 수령보다 30%의 세금을 아낄 수 있다. 퇴직소득세는 근로자의 근속연수와 퇴직급여 규모에 따라 달리 적용되며, 통상 6~45% 구간을 적용받는다. 예를 들어 한 근로자가 1억원의 퇴직급여를 일시금으로 받으면 112만원의 퇴직소득세를 내야 하지만, 연금으로 받으면 78만원만 내면 된다.

운용 수익에 대한 세금을 줄일 수 있다는 점도 퇴직급여 연금 수령의 이점이다. 일시에 받은 퇴직급여를 일반 금융상품에 예치하면 15.4%의 소득세를 내야 한다. 그러나 연금계좌는 노후 보장을 목적으로 해서 이보다 낮은 세율이 부과된다. 연금계좌에서 퇴직급여를 운용한다면 3.3~5.5%의 연금소득세만 내면 된다.

또, 퇴직급여를 연금으로 수령하면 퇴직 후 건강보험 지역가입자로 전환될 때 건강보험료 부담을 줄일 수 있다. 건강보험 지역가입자는 이자나 배당으로 얻은 금융소득이 연 1,000만원을 초과하면 보험료를 산정할 때 반영된다.

반대로 말하면 금융소득이 연간 1,000만원만 넘지 않으면 보험료 산정에 전혀 반영되지 않는다는 뜻이다. 그런데 퇴직연금에서 발생한 운용수익에는 건강보험료를 부과하지 않기 때문에 금융소득에 영향을 미치지 않아 건강보험료에 대한 부담이 줄어든다.

※ 본 기사는 한국금융신문에서 발행하는 '재테크 전문 매거진<웰스매니지먼트 11월호>'에 게재된 기사입니다.

글 김민정 기자 minj@fntimes.com

제공 웰스매니지먼트(www.wealthm.co.kr)

Copyright ⓒ 웰스매니지먼트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.