토스뱅크가 올해 첫 연간 흑자를 달성할 것으로 기대받는다. 여신을 확대하고 중저신용자 대출 비중을 줄여 수익성을 늘렸다.

다만 이 과정에서 대손상각액이 늘고 대손충당금 적립 비율은 줄어, 향후 대손비용 관리가 관건이라는 관측도 나온다.

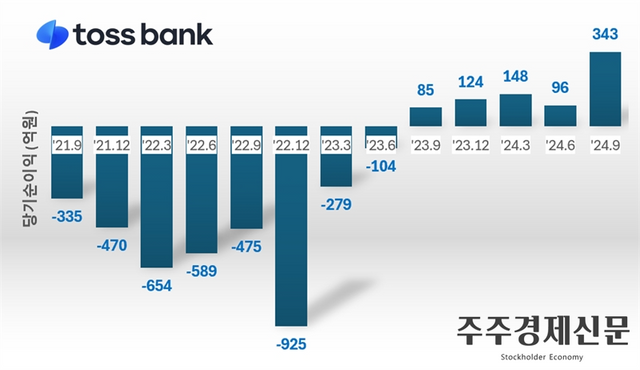

21일 토스뱅크 주주사인 하나금융지주의 사업보고서에 따르면 올 3분기 토스뱅크의 당기순이익은 343억원이다. 직전 분기 대비 40.57% 늘었다.

토스뱅크는 올해 첫 연간 흑자를 달성할 전망이다. 지난해 3분기 첫 당기순이익을 낸 이후 5개 분기 연속 흑자를 기록했다.

앞서 토스뱅크는 지난 2021년 10월 영업을 시작해 지난해까지 연간으로 순손실을 기록했다. 각 연도 순손실액은 2021년 805억원, 2022년 2644억원, 지난해 174억원이다.

그러다가 지난해 3분기 85억원, 지난해 4분기 124억원, 올 1분기 148억원, 올 2분기 96억원 순이익을 냈다.

예대율(예금 대비 대출율)을 높이는 동시에 중저신용자 대출 비중을 줄여 수익성을 강화했다.

토스뱅크의 총여신은 지난 2022년 8조6394억원에서 지난해 12조4473억원, 올 반기 14조7828억원으로 확대됐다.

이 과정에서 예대율은 2022년 말 50.4%에서 올 반기 59.6%로 상승했으며, 같은 기간 중저신용자 대출 비중은 40.4%에서 34.9%로 줄었다.

그럼에도 여신확대 과정에서 건전성 악화를 피하지는 못했다.

토스뱅크의 고정이하여신비율은 2022년 말 0.53%에서 첫 흑자를 낸 지난해 3분기 1.27%로 늘었다.

고정이하여신비율이란 은행이 고객에게 빌려준 돈 가운데 연체기간이 3개월 이상인 부실대출이 차지하는 비율을 뜻한다.

이 비율이 높아지면 금융 당국은 은행에 대해 부실채권 정리 또는 손실충당금 적립 등의 개선 조치를 요구할 수 있다.

이에 토스뱅크는 작년 2분기부터 부실채권 관리조직을 만들고 본격적으로 부실채권을 상각했다.

부실채권 상각은 회수가 불가능하거나 극히 어려운 대출을 재무제표에서 손실로 처리하여 자산에서 제거하는 것을 의미한다. 장부에서 부실채권을 제거함으로써 자산 상태가 더 명확히 반영되지만 상각 과정에서 손실 충당금이나 자본이 감소하여 재무적 부담이 증가할 수 있다.

토스뱅크는 지난해 9월부터 올 6월 말까지 3082억원가량을 대손상각했다. 이 기간 카카오뱅크와 케이뱅크의 대손상각액은 1617억원, 2188억원에 불과하다.

덕분에 토스뱅크의 고정이하여신비율은 올 2분기 1.23%까지 줄어든 상태지만, 아직 3대 인터넷은행 가운데 건전성이 가장 좋지 않다.

금융소비자정보포털 파인에 따르면 올 반기 기준 카카오뱅크와 케이뱅크의 고정이하여신비율은 0.47%, 0.85% 수준이다.

대손상각액이 늘어나며 향후 토스뱅크가 대손비용을 얼마나 통제할 수 있을지도 관건으로 남았다.

토스뱅크는 지난 2022년 건전성 우려에 대비해 거액의 충당금을 쌓았었다. 지난 2022년 이 은행의 대손충당금적립비율 405.0%다.

하지만 대손충당금 적립비율은 지난해 말 213.8%로 대폭 줄었다. 기존 대손충당금에서 상각되는 대손상각이 계속돼 대손충당금이 부족해지면, 추후 부족분만큼 대손비용이 발생할 수 있다.

토스뱅크 관계자는 “중저신용자비율이 높고 주택담보대출이 없는 상황이 겹치다 보니 고정이하여신비율이 다른 은행에 비해 상대적으로 높아 보일 수 있다”고 설명했다.

그는 이어 “하지만 (고정이하여신비율이) ‘높다’, ‘낮다’보다는 이것을 관리 가능한가와 이러한 고정이하여신비율 아래에서도 수익을 낼 수 있느냐가 중요하다. 관리가 불가능했다면 흑자전환이 불가능했을 것”이라며 “수익성이 낮아질 수 있는 부분을 모두 반영해 경영계획을 세우고 대출 실행을 하고 있다”고 덧붙였다.

Copyright ⓒ 주주경제신문 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.