[한국금융신문 이성규 기자] 교보생명이 신종자본증권(영구채) 발행을 준비중이다. 자본성 증권을 확대해 유동성 확보하고 계열 지원 여력을 늘리는 한편, 지주사 전환을 위한 큰 그림이라는 평가가 나온다. 교보생명이 교보증권 유상증자에 참여한 동시에 교보증권이 교보생명 후순위채 일부를 인수하는 등 자본 중복이용 우려를 상쇄하기 위한 목적이라는 지적도 나온다.

[한국금융신문 이성규 기자] 교보생명이 신종자본증권(영구채) 발행을 준비중이다. 자본성 증권을 확대해 유동성 확보하고 계열 지원 여력을 늘리는 한편, 지주사 전환을 위한 큰 그림이라는 평가가 나온다. 교보생명이 교보증권 유상증자에 참여한 동시에 교보증권이 교보생명 후순위채 일부를 인수하는 등 자본 중복이용 우려를 상쇄하기 위한 목적이라는 지적도 나온다.

5일 투자은행(IB) 업계에 따르면 교보생명은 3000억원 규모 신종자본증권(영구채) 발행을 위한 수요예측에 나선다. 희망금리밴드는 3.9~4.6% 고정금리로 제시했으며 대표주관업무는 KB증권, NH투자증권, 신한투자증권, 한국투자증권이 공동으로 담당한다. 수요예측 결과에 따라 최대 6000억원까지 증액 발행할 계획이다.

주관사를 제외한 인수단은 교보증권, 메리츠증권, 한양증권 등이다. 눈에 띄는 점은 교보생명 자회사인 교보증권이다. 교보증권이 담당하는 물량은 400억원이다. 교보생명이 증액 발행 시 800억원까지 인수할 수 있다.

지난 8월 교보생명은 7000억원 규모 후순위채를 발행했다. 당시에도 교보증권은 인수단으로 참여해 13000억원을 담당했다. 한편, 같은 달 교보증권은 교보생명을 대상으로 제3자배정 유상증자(2500억원)를 실시했다.

교보생명∙증권, 서로 돕는 자본확충에 ’중복’ 우려

증권사들이 회사채 등 주관업무를 실시하는 과정에서 계열사 인수단으로 참여하는 것은 이상한 일이 아니다. 외부 시선은 ‘계열 지원’으로 볼 수 있지만 법적으로 문제되는 부분은 없다.

다만, 국내 금융그룹사들은 이러한 부분을 의식해 타 금융그룹 주관사와 특별한 인연을 이어간다. 교보생명과 NH투자증권이 이러한 관계다. 지난 8월 NH투자증권은 교보생명 후순위채 발행에서 단독 주관업무를 맡았다. 작년 5월 교보증권이 5000억원 규모 신종자본증권 발행 당시에도 NH투자증권이 대표 주관사로 등장했다.

그러나 교보생명 후순위채와 신종자본증권 발행에 교보증권이 인수단으로 참여한 것에 대해 시선이 곱지 않은 이유가 있다. 앞서 언급한 교보증권의 교보생명을 대상으로 한 제3자배정 유증 탓이다.

이 과정을 보면 교보생명이 교보증권 자본증가에 기여하고 교보증권은 이를 토대로 교보생명 자본확충에 기여하는 모습이다. 같은 자본이 돌고 돌면서 회계상으로 늘어나는 형태다.

자본측면에서 보면 자회사가 모회사에 배당을 하고 배당을 받은 모회사가 자회사에 출자를 하는 것과 유사하다. 회계상 자본이 늘어난 것처럼 보이지만 질적으로 개선된 자본확충은 아닌 ‘중복’인 셈이다.

영구채 발행, 계열지원 등 다양한 시나리오 고려

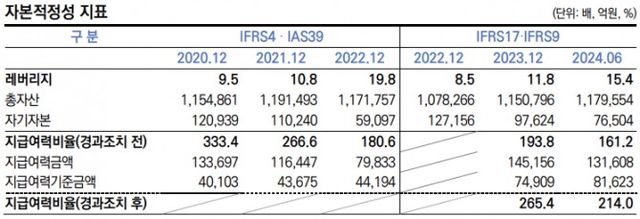

지주사 전환을 선언한 교보생명은 현재 그룹 내에서 사실상 지주회사 역할을 하고 있다. 계열사에 대한 지원 여력이 충분해야 하는 것은 물론 지급여력비율(K-ICS, 킥스)도 높아야 한다.

교보생명의 킥스는 지난 2023년 말 193.8%에서 올해 상반기 말 기준 161.2%로 크게 내렸다. 여타 경쟁사 대비 유독 하락폭이 두드러진다. 이에 교보생명은 새로운 킥스 적용을 선택적으로 유예하는 경과조치를 신청한 유일한 보험사가 됐다. 경과조치 적용 후 킥스는 200%를 상회한다.

신종자본증권 발행이 지주사 전환을 가속화할 것이란 전망도 나온다. 신종자본증권은 후순위채와 비교되지만 후순위채는 ‘보완적 자본’ 성격이 강한 반면, 신종자본증권은 기타 자기자본 성격을 갖고 있어 인수합병(M&A) 등 외형을 확장하는 수단으로 활용된다. 주력 계열사 중 하나인 교보증권이 주주배정이 아닌 교보생명을 상대로 한 제3자배정 유상증자를 실시한 것도 지주 전환을 고려했다는 평가가 나오는 이유다.

투자은행(IB) 관계자는 “교보생명 입장에서는 킥스 등 주요 회계기준 지표와 계열 지원 등을 고려해야 하는 상황”이라며 “신종자본증권 발행을 철회했다가 다시 발행을 결정한 것은 기존 전략과 자본적정성이 일치하지 않는다는 의미”라고 말했다. 그는 “현재 교보생명의 상황을 고려하면 여러 자본확충 수단 중 신종자본증권이 가장 적절한 것으로 보인다”고 평가했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

Copyright ⓒ 한국금융신문 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요