|

김재준 삼성전자 메모리사업부 부사장은 31일 올해 3분기 실적 컨퍼런스콜에서 HBM 5세대인 HBM3E에 대해 “현재 HBM3E 8단과 12단 모두 양산 판매 중”이라며 “주요 고객사 퀄(품질 테스트) 과정상 중요한 단계를 완료하는 유의미한 진전을 확보했고 4분기 중 판매 확대가 가능할 전망”이라고 했다. 주요 고객사는 인공지능(AI) 반도체 시장을 장악한 엔비디아다. 연내 HBM3E 매출 비중이 50%로 확대되리라 내다봤다.

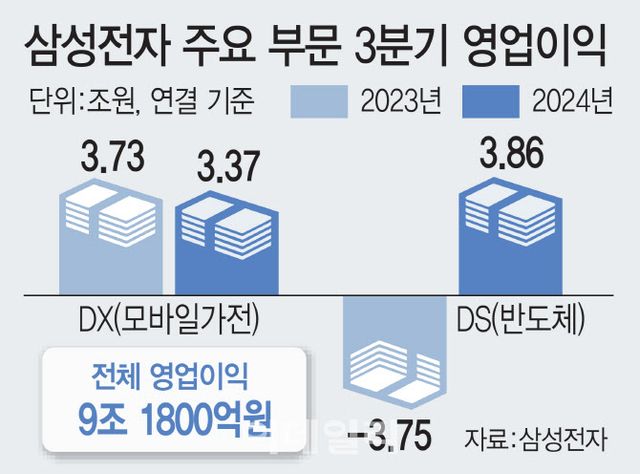

이날 삼성전자는 3분기 영업이익 9조 1800억원으로, 1년 전보다 227.37% 증가했다고 공시했다. 반도체(DS) 부문에서는 3조 8000억원대 이익을 내는데 그쳤지만 엔비디아에 HBM 공급이 시작되면 실적은 가파르게 개선될 것으로 점쳐진다. 삼성전자는 고부가제품인 HBM·DDR5 등 선단 공정으로의 전환에 속도를 내며 수익성을 개선하겠다는 계획도 제시했다.

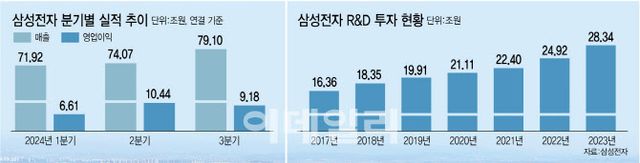

삼성전자는 3분기 사상 최대인 8조 8700억원을 R&D 투자에 집행하고 시설투자도 12조 4000억원으로 전분기 대비 확대했다. R&D 투자는 올해 3분기까지 누적 24조원 이상 투입해 연내 R&D 투자금액은 30조원도 넘볼 것으로 보인다. 연내 시설 투자는 56조원 이상 투입이 예상된다. 기술 초격차 경쟁력을 확보하기 위한 공격적인 투자를 지속하고 있는 셈이다.

엔비디아의 퀄 테스트를 통과 후 연내 HBM3E를 납품하게 되면 6세대인 HBM4에서도 승부를 걸어볼 만하다는 의견이 나온다. 김용석 가천대 반도체대학 석좌교수는 “HBM4에서 삼성전자에 기회가 있고, 저력이 있는 회사이기 때문에 판을 뒤집을 것”이라며 “삼성이 그 정도는 해낼 수 있다”고 말했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요