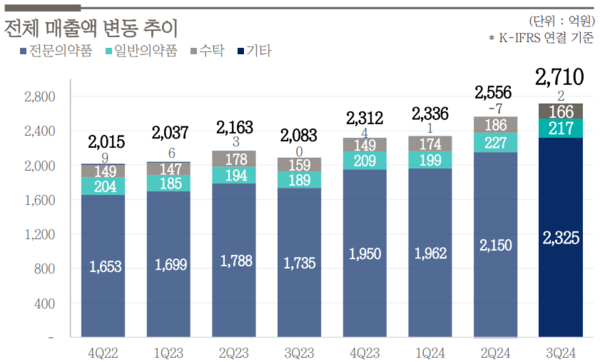

[딜사이트경제TV 현정인 기자] 보령이 카나브·항암제 등 전문의약품을 등에 업고 3분기 매출 2710억원(누적 7602억원), 영업이익 195억원(누적 559억원)을 달성했다. 목표인 연매출 1조원에 다가가는 모습인데, 이러한 배경에는 전문의약품 기반의 성장이 지속돼 눈길을 끌고 있다.

◇기초부터 보조제까지…항암 라인업 확보

항암제 시장은 진입이 어려운 분야 중 하나로 알려져 있다. 다국적 제약사가 대부분의 시장을 차지하고 있으며, 오리지널을 선호하는 경향도 크고 제네릭 생산도 쉽지 않아서다.

그러나 보령은 ▲항암 질환군만을 전담하는 별도 조직 구성 ▲특허 만료 오리지널 브랜드 인수(LBA) ▲바이오시밀러·항암보조영역 진출 전략을 통해 기초항암제부터 항암보조제 등 포트폴리오 다각화를 이뤄냈다.

LBA의 대표적인 예시는 항암제 젬자와 비소세포폐암 치료제 알림타다. 보령은 2020년 5월 일라이 릴리로부터 젬자, 2022년에는 알림타의 국내 권리를 인수했다.

이러한 전략은 매출로도 이어졌다. 보령의 항암제 매출은 ▲2019년 789억원에서 ▲2020년 854억원 ▲2021년 1001억원 ▲2022년 1606억원 ▲2023년 2170억원을 거쳐 2024년 3분기 누적 1888억원으로 꾸준히 상승하는 모습이다. 특히 젬자는 지난해 3분기 45억원에서 올해 3분기 51억원의 매출을 달성했으며, 같은 기간 알림타는 LBA 자사생산 전환 과정으로 인해 54억원에서 195억원으로 크게 증가했다.

회사는 항암영역에서 점유율을 확장하며 항암제 국산화와 안정적인 공급에 앞장서겠다는 입장이다. 매출 원가율이 100%가 넘어 열악한 채산성으로 알려진 필수 기초항암제(이피에스주, 보령에피루비신염산염주)의 생산 지속은 물론 'BR101801'을 비롯한 신약 개발도 지속할 예정이다.

◇케이캡·카나브 공동 판매 보령, 코프로모션 효과 톡톡

보령의 3분기 매출은 공동 판매가 크게 기여했다. 자체 개발한 고혈압 신약 '카나브'와 위식도역류질환 치료제 '케이캡'(HK이노엔 제품)을 HK이노엔과 공동 판매한건데, 꾸준한 강세였던 카나브에 이어 케이캡까지 합류하며 매출에 힘이 실렸다.

카나브와 고혈압의 동반질환으로 적응증을 확대한 카나브 패밀리는 3분기 355억원으로 전년 동기(322억원) 대비 7.1% 증가했다. 보령의 고혈압 및 이상지질혈증 부문 3분기 매출이 426억원인데 카나브 패밀리가 약 76%를 차지하며 실적을 견인한 것이다.

카나브의 경우 물질 특허가 만료됐지만 제네릭이 출시되지 않아 매출 성장세는 계속될 거라는 분석이 지배적이다. 또 보령 측이 2025년 중 카나브패밀리 신제품 3종의 출시 계획을 밝혀 향후에도 매출을 뒷받침할 것으로 보인다.

HK이노엔의 케이캡 공동판매도 보령의 매출에 한몫했다. 보령의 3분기 매출 중 가장 큰 비중을 차지한 부문은 809억원인 스페셜티 케어(Specialty Care)다. 스페셜티 케어는 2023년 3분기 442억원 대비 큰 폭으로 증가했지만 주력 제품인 ▲맥스핌(항생제) ▲나제론(항암제) ▲메이액트(항생제) ▲스토가(소화성궤양용제) 등이 각각 27%, 28.1%, 53.9%, 29.4% 감소했다. 따라서 업계는 케이캡이 스페셜티 케어에서 감소한 매출의 공백을 채우고 실적을 올렸다고 바라봤다.

케이캡 코프로모션의 성과는 앞으로도 계속될 것으로 예상된다. 케이캡이 속해 있는 P-CAB 시장의 경쟁이 심화되고 있지만 이미 해당 약물이 연매출 1000억원이 넘는 블록버스터 제품에 속해서다.

다만 성공적인 외형 확대에 비해 3분기는 영업이익률이 전년 동기 대비 1.7% 하락해 내실 성장에 대한 중요성이 커지고 있다. 보령 측은 상품 매출 비중 증대로 인해 수익성이 하락했고, 기존 제품과 신규 제품의 시너지를 창출해 수익성을 강화하겠다고 밝혔다.

Copyright ⓒ 데일리임팩트 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.