[아이뉴스24 정태현 기자] 금융당국이 제4 인터넷전문은행을 인가할 때 정교한 신용평가체계 구축과 구현 가능성, 대주주의 자금조달 능력과 역할을 중요하게 평가해야 한다는 지적이 나왔다.

27일 한국금융연구원은 '인터넷전문은행 도입 성과 평가 및 시사점(이수진·권흥진·이병윤)' 신간을 통해 △편의성은 좋아졌으나 금리 부담 완화 효과는 뚜렷하지 않았고 △은행 가계대출 시장의 시장집중도 하락엔 기여했으나 은행 중소기업대출 및 개인사업자대출 시장의 시장집중도 완화엔 기여하지 못했다고 평가했다.

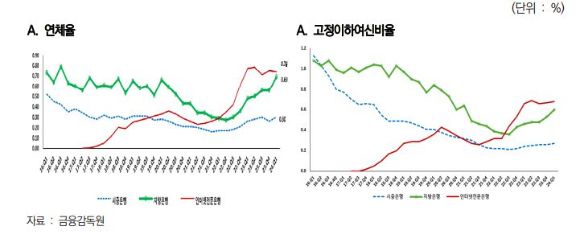

실제로 최근 기존 인뱅들은 중·저신용자 대상 신용대출을 확대하면서 자산 건전성이 급격히 악화했다. 출범 초기 연체율은 시중은행이나 지방은행의 평균보다 낮았지만, 최근엔 지방은행 평균보다 높아졌다.

이수진 선임연구위원은 "기존 인뱅들이 은행 가계대출 시장의 집중도를 완화하는 데는 이바지했지만, 중소기업·개인사업자대출의 집중도를 완화하진 못했다"고 지적했다.

인뱅의 중소기업 대출은 모두 개인사업자 대출이다. 그 비중도 매우 낮은 편이다. 금융연에 따르면 지난해 말 기준 원화대출금 중 중기 대출 비중은 △카카오뱅크 2.5% △케이뱅크 7.0% △토스뱅크 14.1%다.

이런 현상은 인뱅이 IT 기술을 활용해 금융 정보 부족(Thin File)을 보완해 기존 은행권에서 소외당하는 고객들을 안정적인 은행권으로 이끈다는 애초의 목표에 이르지 못했다는 냉정한 평가다.

이 선임연구위원은 "주된 인뱅 도입 성과는 비대면 금융서비스 확대와 은행 가계대출 시장 집중도 하락은 있지만, 대출 금리 부담 경감과 은행 경쟁 촉진, 중·저신용자 대출 확대에 미친 영향은 미흡하다"고 평가했다.

결국 4인뱅 인가 심사 때부터 정교한 신용평가체계 구축과 구현 가능성을 냉정하게 평가해야 한다는 것이다. 특히 이번 4인뱅은 소상공인·중소기업 금융 특화를 강조하는 만큼 정교한 신용평가체계 구축과 대주주 자금조달 능력이 관건이 될 것이라는 분석도 나온다.

이 선임연구위원은 정교한 신용평가체계 구축, 대주주의 자금조달 능력과 역할, 건전성 관리 역량을 중요하게 평가할 것을 주문했다. 실제로 기존 인뱅에서도 초기에 자본 조달을 제대로 못 해 영업 중단을 반복하면서 사실상 기능을 경쟁 구도에서 한참 뒤처진 상황이다.

이 선임연구위원은 나아가 "인뱅에만 의존할 것이 아니라 다른 경쟁 촉진 정책도 병행해야 한다"며 "기존 지방은행과 일부 저축은행의 대형화를 유도하거나 디지털화를 촉진하는 방안도 고려해야 한다"고 지적했다.

다만, 그는 "경쟁 촉진은 금융업에 미치는 영향이 다양하게 나타날 수 있는 만큼, 사회 전반에 미칠 영향을 심도 있게 검토해야 한다"고 덧붙였다.

Copyright ⓒ 아이뉴스24 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.