|

한국은행은 11일 발표한 통화신용정책보고서에서 건설투자 부진이 단순한 경기적 요인뿐 아니라 구조적 요인의 영향을 받고 있다고 진단했다.

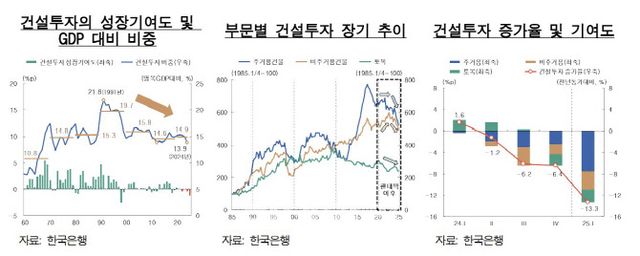

우선 경기적인 관점에서 보면 건설 투자는 2013~2017년 완화적 금융 여건과 규제 완화 등 정부 부동산 육성 정책에 힘입어 주택 전반을 중심으로 급격하게 확대됐다. 이후 2017년부터는 부동산 대출 규제 강화와 금융 여건 긴축 기조로 하락세가 수년간 이어졌다. 코로나19 대유행(팬데믹) 초기엔 유동성 공급 확대로 일시 반등했으나 공급망 교란에 따른 공사비 급등과 물가 상승을 억누르기 위한 금리 상승, 부동산 가격 하락으로 위축됐고, 부동산 프로젝트파이낸싱(PF) 부실이 불거지며 급격하게 위축됐다.

금리 인하기가 시작된 후에도 국내외 불확실성이 커지고 건설 현장 안전사고로 공사가 차질을 빚으면서 건설 경기는 침체의 늪에서 벗어나지 못하는 상황이다.

|

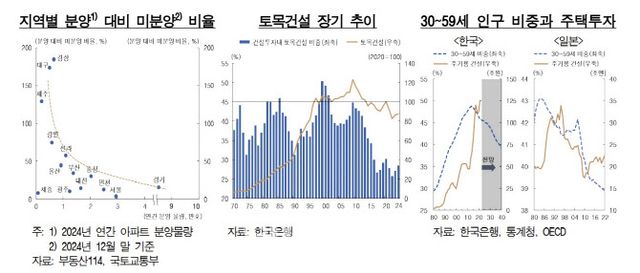

한은은 경기적인 요인도 중요하지만 구조적으로도 건설 투자가 부진할 밖에 없는 환경이라는 점에 주목했다. 수도권은 토지 부족으로 공급 확장이 제약되고, 비수도권은 경기 침체와 수요 부진이 미분양 주택을 늘리면서 건설투자를 가로막는다. 비주거용 건물 및 토목 부문을 봐도 기초 인프라 수요는 충분하고 상업용 부동산은 과잉 공급 상태여서 추가 투자가 필요한 환경이 아니라는 것이다.

인구 고령화 영향으로 2010년대 후반부터 주택 매입 주력 연령층인 30~50대가 줄면서 앞으로 주택 수요의 총량도 장기적으로 감소할 것으로 전망됐다.

한은은 건설 투자를 활성화 하는 단기 부양책은 생산성이 낮은 부동산 부문으로 자금을 집중시켜 불균형을 심화할 것이라고 경고했다. 이 경우 주거비 부담은 높아지고 경제 활력은 낮아질 수밖에 없다는 지적이다.

양준빈 한은 조사국 경기동향팀 과장은 “향후 건설 투자는 불확실성 완화와 대형 토목공사 진척 등으로 부진이 점차 완화되겠으나, 구조적 하방 요인의 영향이 지속되면서 회복 속도는 더딜 것”이라며 “단기 부양책은 구조적 문제를 심화시켜 오히려 우리 경제의 지속 성장을 저해할 수 있다는 점에 유의해야 한다”고 강조했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요