|

12일 금융감독원이 발표한 ‘2024년 실손의료보험 사업실적(잠정)’에 따르면 지난해 말 기준 실손보험 계약은 총 3596만건으로 전년 대비 0.5% 증가했다. 세대별로는 2세대 계약이 전체의 43.2%로 가장 많았고, 3세대(22.3%), 1세대(17.8%), 4세대(14.6%) 순이었다.

보험료 수익은 16조3000억원으로 전년보다 1조9000억원(13.1%) 증가했다. 이는 4세대 할인 종료, 1~3세대 보험료 인상 등의 영향으로 풀이된다. 같은 기간 보험손익은 1조6200억원 적자로, 전년(1조9700억원)보다 적자폭은 17.8% 줄었다.

그러나 경과손해율은 여전히 99.3%에 달해, 손익 분기선으로 여겨지는 85%를 크게 웃돌았다. 특히 3세대와 4세대 손해율이 각각 128.5%, 111.9%로 높은 수준을 기록했다. 1·2세대의 손해율은 각각 97.7%, 92.5%로 상대적으로 낮았다.

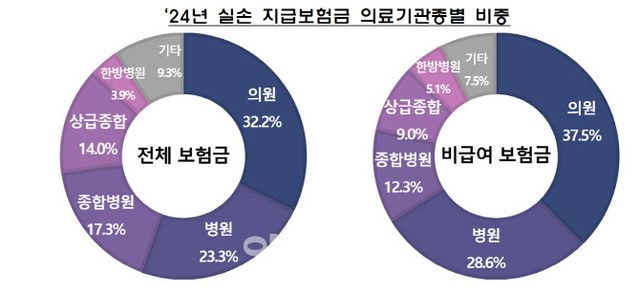

지난해 실손보험으로 지급된 보험금은 총 15조2000억원에 달했다. 이 중 비급여 항목이 8조9000억원(58.4%)으로 급여 항목(6조3000억원, 41.6%)을 크게 상회했다. 비급여 가운데 영양주사 등 비급여주사제(2조8000억원)와 도수치료 등 근골격계 질환(2조6000억원)은 전체 보험금의 35.8%를 차지하며 ‘쏠림 현상’이 심화된 모습이다.

금감원은 이 같은 상황이 지속될 경우 의료 체계 왜곡과 국민의 부담 증가가 우려된다며 상품·제도 개편의 필요성을 강조했다. 특히 보험금 지급의 다수가 의원(32.2%)과 병원(23.3%) 등 중소 병의원급에 집중돼 있는 점도 문제로 지적했다. 비급여 보험금 지급 비중은 의원과 병원에서 66.1%에 달했다.

세대별로도 비급여 보험금 지급에 큰 차이를 보였다. 1세대의 계약 1건당 연간 비급여 보험금은 40만원으로 4세대(13.6만원)의 약 3배 수준이었다. 이는 비급여 자기부담률 상향 등 제도 개선 효과가 점차 나타나고 있음을 시사한다는 평가다.

금감원은 “실손보험 실적은 개선됐지만 보험료 인상에 의한 결과일 뿐, 근본적 문제 해결은 아니다”라며 “과잉 의료이용과 특정 비급여 쏠림 현상은 여전히 심각하다”고 분석했다.

이에 따라 금융당국은 4월 발표한 실손 개혁방안의 이행을 본격화할 계획이다. 급여 외래 진료의 실손 자기부담률을 건강보험 본인부담률과 연동하고, 비급여 치료는 중증·비중증 구분에 따라 보장을 차등화한다는 방침이다. 아울러 새로운 상품 출시 과정에서 소비자 피해가 발생하지 않도록 절판마케팅, 과도한 서류 요구 등에 대한 모니터링도 강화할 예정이다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요