[아이뉴스24 정태현 기자] 국내총생산(GDP) 대비 가계부채 비율이 다시 상승할 전망이다. 한국은행은 과도한 금리 인하 기대가 형성되지 않도록 시장을 관리해야 한다고 지적했다.

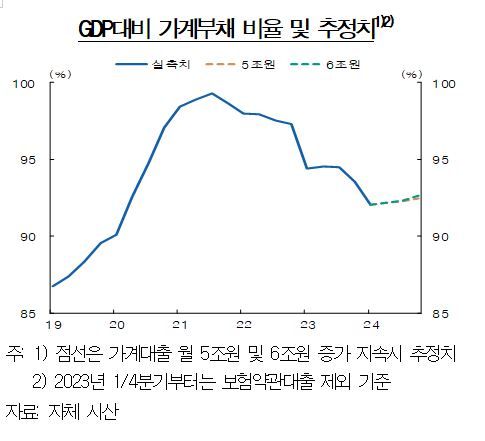

12일 한은은 "금융권 가계대출이 월별 5조~6조원씩 증가하면 GDP 대비 가계부채 비율이 현재의 높은 수준을 이어갈 가능성이 높다"며 "경제 주체들에게 정책 방향을 명확히 전달해 과도한 금리 인하 기대가 형성되지 않도록 시장을 관리해야 한다"고 밝혔다.

금융권 가계대출은 8월 한 달간 9조8000억원 급증했다. 6월 4조2000억원, 7월 5조2000억원에 이어 꾸준히 증가하고 있다.

국내총생산(GDP) 대비 가계부채 비율은 지난 2022년 이후 낮아지고 있지만, 여전히 경쟁국에 비해 높은 수준이다. 올해 1분기 우리나라의 GDP 대비 가계부채 비율은 92.1%다. 경제협력개발기구(OECD) 31개국 중 4번째로 높다. 31개국 평균은 60.1%다.

한은은 "수도권 주택 가격의 상승세가 지속하면서 소득, 사용 가치와의 괴리가 다시 커지고 있다"며 "향후 주택 가격이 조정될 때 변동성이 증폭될 수 있고, 높은 가계부채 비율이 소비를 제약할 수 있다"고 우려했다.

가계부채와 민간 소비 간 상관관계는 가계부채 비율이 80%를 웃돈 2010년대 중반 이후 마이너스(-)로 추정한다. 현재 가계부채가 소비를 제약하는 상황이라고 분석한다.

소비를 제약하는 임계치 기준인 총부채원리금상환비율(DSR) 47%를 넘는 가계 비중도 커지고 있다. 지난해 해당 비중은 12.2%로 2013년 5.1%에서 크게 늘었다. 현재 대출 규모가 가장 큰 은행들은 이미 DSR 40%를 적용하고 있다. 역시 소비를 강하게 제약하는 임계치를 넘어섰다고 해석할 수 있다.

한은은 "주택 시장과 가계부채는 주택 공급, 건전성 규제, 금리 등 다양한 요인에 영향받는 만큼, 최근의 확장세가 길어지지 않도록 적절한 정책조합(policy mix)을 통해 대응해야 한다"며 "거시 건전성 측면에선 주택 공급 확대와 규제 강화의 효과를 점검하면서, 필요하다면 추가로 강화 조치를 할 필요가 있다"고 말했다.

Copyright ⓒ 아이뉴스24 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.