[표=한국은행]

코로나 팬데믹 이후 자영업자 연체율이 3배 급증하면서 동네 사장님 10명 중 1명이 취약차주로 나타났다. 자영업자 취약차주 연체율과 비중이 가파르게 상승하면서 채무상환부담 누증으로 금융기관 자산건전성이 저하될 수 있다는 우려가 나온다.

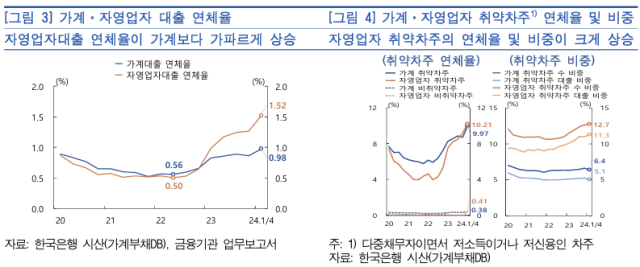

26일 한국은행이 발표한 금융안정보고서에 따르면 올해 1분기 상환능력이 부족한 자영업자 취약차주의 연체율은 10.21%으로 나타났다. 이는 지난 2022년 2분기 3.96% 보다 6.25%포인트 늘어난 수치다. 같은 기간 가계 취약차주의 연체율이 5.93%에서 9.97%로 4.04%포인트 늘어난 것과 비교하면 가파른 속도다.

자영업자의 취약차주 연체율은 2023년 4분기 이후 가계의 취약차주 연체율을 역전한 이후 2분기 연속 가계보다 높은 상황이다. 취약차주는 다중채무자이면서 저소득이거나 저신용인 차주를 말한다.

한은에 따르면 대출 증가 속도도 자영업자가 가계보다 빠른 것으로 나타났다. 올해 1분기 기준 자영업자 대출 규모는 1055조9000억원으로 사상 최대치다. 대출 증가율은 △2023년 2분기 4.9% △2023년 3분기 3.8% △2023년 4분기 3.3% △2024년 1분기 2.1%로 최근 4분기 동안 둔화되는 흐름을 보이고 있으나, 같은 기간 -0.6%, 0.3%, 1.0%, 1.6%로 나타난 가계대출 보다는 증가세가 가파르다.

자영업자의 대출 연체율은 2022년 2분기 말 0.5%에서 2024년 1분기 말 1.52%로 1.02%포인트 상승했다. 가계대출 연체율(0.56%→0.98%)보다 가파른 추세다. 같은 기간 취약차주의 비중도 가계(6.3%→6.4%)보다는 자영업자(1.7%→12.7%) 중심으로 높아졌다.

한은은 "최근의 자영업자 대출 연체율 상승세는 평균 연체액보다는 연체차주 수 증가에 기인했다"면서 "신규연체 진입차주가 늘어난 가운데 이들이 연체상태를 상당기간 지속하고 있다"고 분석했다.

자영업자의 신규 연체진입률도 가계보다 가파르게 증가했다. 2021년 4분기 0.47%였던 자영업자 신규 연체진입률은 2024년 1분기 1.52%로 3배 이상 늘었다. 가계는 같은 기간 0.43%에서 0.63%로 상승했다.

한은은 "이는 서비스업 경기가 2022년 하반기 이후 위축됐기 때문"이라면서 "개인사업자의 경우 주된 담보대출 대상이 상업용부동산(24년 1분기말 비주택담보대출 비중 61.8%)인 점을 감안하면 상업용부동산 시장의 부진 또한 그간의 연체율 상승세에 어느 정도 영향을 미쳤을 것으로 보인다"고 설명했다.

26일 한국은행이 발표한 금융안정보고서에 따르면 올해 1분기 상환능력이 부족한 자영업자 취약차주의 연체율은 10.21%으로 나타났다. 이는 지난 2022년 2분기 3.96% 보다 6.25%포인트 늘어난 수치다. 같은 기간 가계 취약차주의 연체율이 5.93%에서 9.97%로 4.04%포인트 늘어난 것과 비교하면 가파른 속도다.

자영업자의 취약차주 연체율은 2023년 4분기 이후 가계의 취약차주 연체율을 역전한 이후 2분기 연속 가계보다 높은 상황이다. 취약차주는 다중채무자이면서 저소득이거나 저신용인 차주를 말한다.

한은에 따르면 대출 증가 속도도 자영업자가 가계보다 빠른 것으로 나타났다. 올해 1분기 기준 자영업자 대출 규모는 1055조9000억원으로 사상 최대치다. 대출 증가율은 △2023년 2분기 4.9% △2023년 3분기 3.8% △2023년 4분기 3.3% △2024년 1분기 2.1%로 최근 4분기 동안 둔화되는 흐름을 보이고 있으나, 같은 기간 -0.6%, 0.3%, 1.0%, 1.6%로 나타난 가계대출 보다는 증가세가 가파르다.

자영업자의 대출 연체율은 2022년 2분기 말 0.5%에서 2024년 1분기 말 1.52%로 1.02%포인트 상승했다. 가계대출 연체율(0.56%→0.98%)보다 가파른 추세다. 같은 기간 취약차주의 비중도 가계(6.3%→6.4%)보다는 자영업자(1.7%→12.7%) 중심으로 높아졌다.

한은은 "최근의 자영업자 대출 연체율 상승세는 평균 연체액보다는 연체차주 수 증가에 기인했다"면서 "신규연체 진입차주가 늘어난 가운데 이들이 연체상태를 상당기간 지속하고 있다"고 분석했다.

자영업자의 신규 연체진입률도 가계보다 가파르게 증가했다. 2021년 4분기 0.47%였던 자영업자 신규 연체진입률은 2024년 1분기 1.52%로 3배 이상 늘었다. 가계는 같은 기간 0.43%에서 0.63%로 상승했다.

한은은 "이는 서비스업 경기가 2022년 하반기 이후 위축됐기 때문"이라면서 "개인사업자의 경우 주된 담보대출 대상이 상업용부동산(24년 1분기말 비주택담보대출 비중 61.8%)인 점을 감안하면 상업용부동산 시장의 부진 또한 그간의 연체율 상승세에 어느 정도 영향을 미쳤을 것으로 보인다"고 설명했다.

Copyright ⓒ 아주경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요