|

아시아투데이 손강훈 기자 = 금융당국은 오는 IFRS 18이 2027년부터 시행되더라도 영업손익과 영업외손익으로 표기하는 현행 K-IFRS의 표기 방법이 유지된다. 기업과 정보이용자의 혼란을 최소화하기 위한 조치다.

13일 금융위원회와 금융감독원은 한국회계기준원, 한국거래소, 상장회사협의회, 코스닥협회, 공인회계사회, 자본시장연구원 등과 'IFRS 18 도입 지원 실무작업반 제1차 회의'를 개최하고 IFRS 18 도입 연착륙 방안을 논의했다.

당국은 IFRS 18의 기본 원칙과 범위 내에서 현 우리 방식(K-IFRS)을 사실상 그대로 유지·적용할 수 있는 별도표시를 통해 IFRS 도입 연착륙을 유도한다.

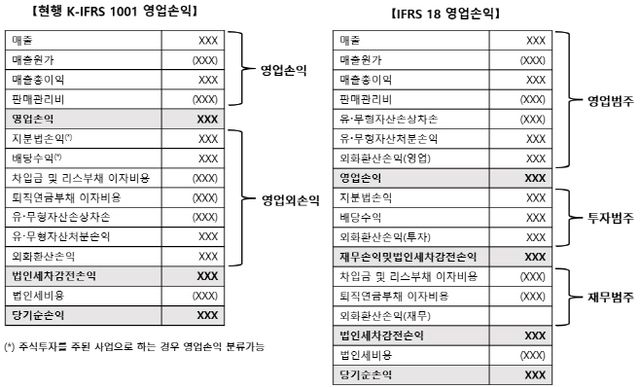

IFRS 18은 손익계산서 내에 영업손익 등 범주별 중간합계(Subtotal)를 신설하고, 영업손익을 투자나 재무 등의 범주가 아닌 잔여(Residual) 개념의 손익으로 측정하는 내용을 담고 있다.

그간 IFRS에서는 영업손익 등 손익 계산서의 중간합계에 대한 표시나 측정방법을 구체적으로 규율하지 않아 국내에서는 영업손익을 추가로 표시하도록 의무화해왔다. IFRS 18이 도입될 경우 우리나라의 영업손익에 대한 재무제표 표시방식이 변화해야 한다.

이에 당국은 우리나라의 현재 영업손익 측정방식을 최대한 유지한 중간합계를 IFRS 18에 따른 영업손익 산출 과정에서 별도로 표시하도록 하는 방안을 검토할 계획이다. 아울러 정보이용자의 혼란이 최소화될 수 있도록 동 중간합계의 합리적인 명칭을 기업·회계업계·학계 등 의견수렴을 거친다.

실무상 혼란이나 애로사항이 최소화될 수 있도록 관련 내용에 대한 안내나 홍보를 대폭 강화할 예정이다. 상장사 등에 대해서는 산업별 회계처리 가이드라인(기준원)을, 회계법인 등 감사인에 대해서는 감사업무 가이드라인(한공회)을 마련해 제공하며, 빈번한 질문을 중심으로 Q&A도 최대한 자세하게 제시할 예정이다.

IFRS 18 의견수렴을 위한 실무 간담회 등도 꾸준히 열고 회사·감사인 등의 질의에 적극 대응하기 위한 질의회신 전담팀도 구성한다. IFRS 18 전용 웹사이트와 핫라인도 개설한다.

또한 IFRS 18의 손익계산서 개편에 따른 영향분석을 추진한다. IFRS 18 적용 시뮬레이션 등을 통해 회사·산업별(건설, 조선 등 수주산업, 금융업 등) 영향을 분석한다.

마지막으로 영업손익 등을 규제지표로 사용하는 제도에 대해서도 규제 지표의 변경 또는 유지 필요성을 검토한다.

금융위원회는 "실무작업반 등을 통한 의견수렴을 거쳐 우리 상황에 맞는 수정도입 방안을 반영한 K-IFRS 제1118호를 마련하고, 2025년 중 개정해 2027년부터 전면 시행할 예정이다"며 "제도시행 초기 기업들의 어려움이 예상되는 만큼 적용과정에서 회계처리 오류가 발생하더라도 고의가 아닌 이상 비조치하는 등 일정기간 계도 중심으로 제도를 운영하는 방안을 검토할 것"이라고 밝혔다.

Copyright ⓒ 아시아투데이 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요