키움증권이 국내 상장사 중 최초로 '기업가치 제고 계획'을 발표했지만 구체성이 떨어져 성의가 없다는 평가를 받았다.

29일 키움증권은 한국거래소 기업밸류업 통합페이지에 '기업가치 제고 계획'을 게재했다.

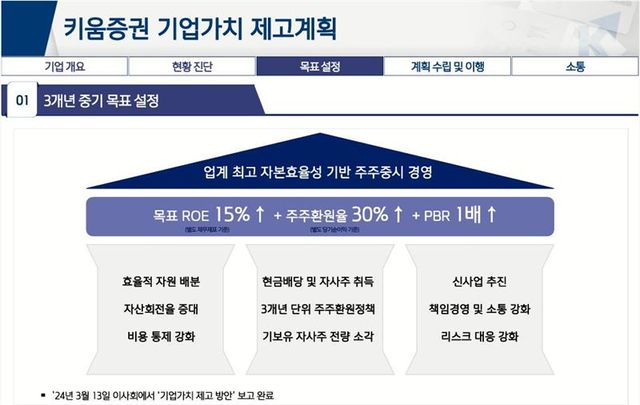

계획에 따르면 키움증권은 3개년 중기 목표로 자기자본이익률(ROE) 15% 이상, 주주환원율 30% 이상, PBR 1배 이상을 제시했다.

이를 위해 현금배당 및 자사주 취득을 실시하고 보유 중인 자사주를 전량 소각할 계획이라고 덧붙였다.

키움증권의 목표치는 2023년 기준 각각 ROE 8%, 주주환원율 47%, PBR 0.5배과 비교하면 의미있는 목표 설정이라고 할 수 있다.

하지만 이것만으로는 주주를 만족시키기에 부족하다는 평가가 나온다.

걀정적으로 정부 밸류업 가이드라인의 핵심인 주주자본비용(Cost of equity)와 총주주수익률(Total shareholder return)이 빠졌기 때문이다.

한국기업거버넌스포럼은 논평을 통해 "아마 계산해 보니 자기자본이익률(ROE)와 주주자본비용 차이가 매우 컸고 경영진이 기업가치 파괴가 큰 사실에 놀랐을 것"이라고 평가했다.

자본조달비용이라고도 일컫는 주주자본비용은 주주가 기업에 투자하는 위험에 대한 대가로 회사에 요구하는 최소 수익률이다. 기업이 자본금을 조달할 때 드는 비용이라고 해석해되 된다. 한국의 거의 모든 상장사는 자기자본이익율이 주주자본비용에 한참 못 미친다.

총주주수익률은 주주들이 일정 기간 얻을 수 있는 총수익률로 배당소득과 주식평가이익을 더해 계산한다. 우리 기업의 총주주수익률은 과거 10년간 선진국 최저 수준인 연 5%(배당수익률 2%+ 주가상승 3%)에 불과하다.

한국기업거버넌스포럼은 "우리 이웃인 일본이 거버넌스 개혁에 성공한 요인 중 하나는 이사회 중심으로 자본효율성 파악과 개선 대책을 추진했기 때문"이라며 "엄주성 키움증권 대표이사와 4명의 사외이사 (이군희, 박성수, 정주렴, 유광열)에게 묻고 싶다. 금융당국과 거래소가 강조한 것 같이 키움증권 이사회 책임하에 일반주주 관점에서 주가 밸류에이션, 자본비용, 자본효율성, 주주환원, 총주주수익률 등을 이사회에서 토론하고, 심의 또는 의결했는지 궁금하다"고 지적했다.

그러면서 "키움이 두번째 밸류업 제고 계획 발표시 다음을 포함하길 권한다"며 "ROA를 저해하는 저수익 자산 내용을 밝히고 이의 개선 내지 처리 방안을 밝히며 지난 3월 예고한 임직원 성과보수 체계를 ROE와 연계하는 방안을 구체화하고 실천해 주길 바란다"고 말했다.

Copyright ⓒ 주주경제신문 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.