|

한국은행은 14일 발간한 ‘3월 통화신용정책보고서’를 통해 이같이 밝혔다.

한은은 과거보다 연준 통화정책의 파급력이 강화됐다고 진단했다. 각국의 자본시장 개방, 외환시장과 교역 연계가 확대 추세로 흘러가면서 통화정책 파급력이 강화됐을 것이란 분석이다.

특히 글로벌 금융위기 이후 연준이 코로나19 팬데믹, 글로벌 인플레이션 등에 적극적으로 대응하면서 최근 글로벌 금융 사이클에 큰 영향을 미친 것으로 평가했다. 세계경제 연계성이 강화된 가운데, 코로나19와 같은 공통충격에 대한 각국 정책대응이 유사해져 글로벌 유동성과 위험선호가 한쪽으로 움직이면서 금융사이클의 진폭이 확대될 수 있기 때문이다.

한은은 “연준의 통화정책은 글로벌 금융·실물 사이클의 주요 동인으로서 자본이동, 환율·위험선호, 교역·총수요 경로 등을 통해 각국에 영향을 미친다”고 설명했다.

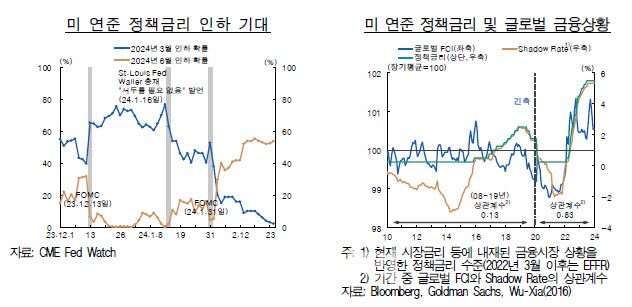

한은은 연내 연준이 통화정책을 완화적으로 전환할 것으로 내다봤다. 예상치 못한 급격한 경기침체가 발생하지 않을 경우 정책금리를 중립적인 수준까지 점진적으로 내릴 것이란 전망이다. 연준은 현재 올해 말까지 정책금리를 25bp(1bp=0.01%포인트)씩 세 차례 내릴 것으로 예상하고 있다.

한은은 연준이 정책금리를 인하한다면 글로벌 금융여건이 완화되고 실물경제도 개선될 것으로 봤다. 우리나라의 경우 글로벌 포트폴리오가 유입되고 외환시장 변동성이 줄어드는 등 외환부문 우려가 줄면서 보다 대내 여건에 집중한 통화정책을 펼칠 수 있을 것으로 판단했다.

다만 한은은 연준 피벗이 디스인플레이션(물가상승률 둔화)과 디레버리징(부채 감축) 과정을 저해할 수 있다고 경고했다. 한은은 “최근 고인플레이션과 자산가격 급등을 경험했던 경제 주체들이 물가와 자산가격 상승 기대를 재형성할 가능성이 있다”며 “국내에서 부채의 디레버리징이 지연되거나 중단될 소지가 있다”고 우려했다.

그러면서 “향후 정책기조가 전환될 경우 각국의 디스인플레이션 상황에 따라 동조화는 약해질 수도 있으나, 국내 시장 가격변수는 여전히 주요국 여건 변화에 민감하게 반응할 가능성이 있다”고 지적했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요