[아이뉴스24 이효정 기자] 금리 상승에 따른 소비 둔화가 30~40대 중산층의 금리 위험 노출까지 더해져 가속도가 붙을 가능성이 커지고 있다.

25일 한국은행의 경제전망보고서에 따르면 "지난해 초부터 예금 등 가계의 이자부 자산이 많이 늘어난 점 등을 고려하면 '기간 간 대체 효과'가 나타나고 있다"고 밝혔다. '기간 간 대체 효과'는 금리 상승으로 가계가 저축을 늘리고 현재 소비를 줄이는 것을 말한다. 금리 상승이 소비에 미치는 영향을 가늠할 때 활용하는 개념이다.

실제로 가계의 이자부 자산 대비 부채 비율은 지난해 3분기 기준 1.09배로 2015~2019년 5개년 평균 1.04배보다 높아졌다. 고금리 시기였던 2010~2014년 5년 평균은 1.12배였다.

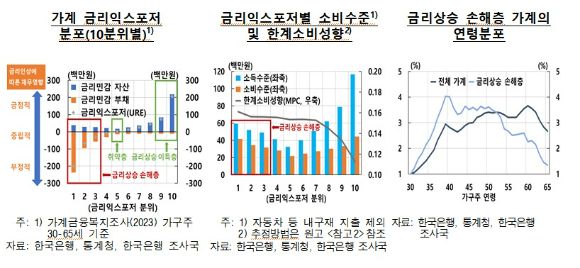

문제는 금리 인상 기간이 길어지면서 주요 소비층의 금리 익스포저도 커진다는 점이다. 금리 익스포저는 금리 갱신이 1년 이내에 도래하는 단기금융자산에서 단기금융부채를 차감한 것을 기준으로 한다. 마이너스이면 부채가 더 많아 이자 비용 증가의 충격이 고스란히 전해진다.

한은은 "모형을 통해 추정한 금리 인상의 소비 둔화 효과는 기간 간 대체 효과만 고려했을 때보다 금리 익스포저도 고려했을 때 20% 이상 커졌다"고 설명했다.

특히 가계의 금리 익스포저와 소비의 상관관계를 보면 단기금융자산 대비 단기금융부채가 많은 '금리 상승 손해층'의 소비가 빠르게 위축됐다. 금리 상승 손해층은 주로 30~40대에서 소득은 중상층(4~7분위), 소비는 상위층(6~10분위)에 몰려 있다.

한은은 "금리 상승 손해층은 금리 상승 이득층과 비교하면 평균적으로 젊고 소득 수준은 다소 낮으나 주택 보유 비중 및 소비 수준에는 큰 차이가 없는 집단이면서 주택 보유 비중, 수도권 거주 비중, 부채가 모두 높은 수준을 보였으며 부동산담보 대출의 비중 역시 컸다"고 설명했다.

이들은 사회 활동이 왕성한 시기이면서 가구 형성과 부양 등으로 금융 부채도 많이 가진 층이어서 금리 상승에 따른 충격도 크게 받아 소비 둔화를 빠르게 진전시키는 것으로 풀이한다.

Copyright ⓒ 아이뉴스24 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.