SK네트웍스(001740)가 4분기 양호한 영업이익 달성으로 이익체력이 점차 개선되는 것으로 나타났다. 여기다 자사주 소각을 통한 주주환원정책 또한 긍정적이라는 평가가 나오며 향후 주가 흐름도 긍정적이라는 전망이 나왔다.

하나증권은 14일 "SK네트웍스에 대해 투자의견 매수, 목표주가는 기존 대비 25% 상향한 1만원을 제시한다"고 밝혔다.

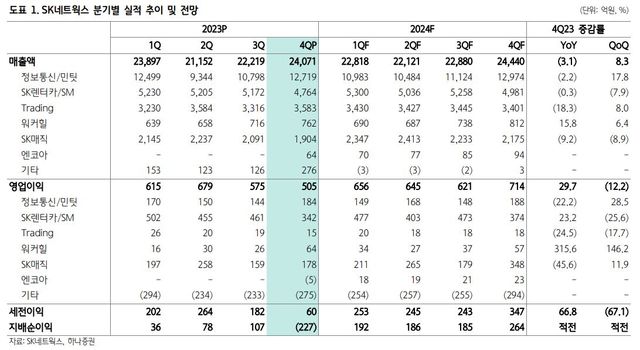

하나증권에 따르면 SK네트웍스의 4분기 실적은 시장 기대치를 상회했다. 워커힐 실적 개선에 더해 적자를 기록해왔던 SK매직 가전 부문이 중단 손익으로 분류되며 양호한 실적을 기록했으며 신규로 인수한 엔코아 실적도 연결로 반영되었기 때문이다. 렌탈 사업에 대한 투자는 지속되나 과거 대비 규모는 조정이 예상되며 AI 등 새로운 영역으로의 확장이 이어질 것으로 예상된다.

4분기 매출액은 2.4조원을 기록하면서 전년대비 3.1% 감소했다. 트레이딩에서의 철강 부문 사업축소 영향 때문으로 올 1분기까지 외형 감소 추세가 이어질 전망이다. 반면 영업이익은 505억원으로 전년대비 29.7% 증가했다.

사업부문별로는 정보통신·민팃은 단말기 판매 감소로 외형이 감소했으며 이익률도 하락했으나 연간 기준으로 비슷한 규모를 유지하는 중이다. 워커힐은 객실 점유율 개선 및 객단가 상승으로 양호한 실적을 기록했다. 트레이딩은 장기계약 기반으로 안정적 수익을 이어가는 모습이다. 렌터카는 비수기임에도 중고차 매각가율 개선 및 통합 시너지로 이익이 개선됐다. SK매직은 가전 부문이 중단사업으로 분류되며 2022년~2023년 이익에 변화가 나타났다. 신규 계정 수 증가폭이 둔화되고 있으나 기존 적자 사업부 조정 이후 높은 마진이 확인됐다. 일회성 비용을 제외한다면 이익 규모는 전년동기와 비슷한 수준을 기록한 것으로 보인다. 순이익은 중단사업손익 반영으로 적자전환했다.

향후 주가는 이익 체력 개선과 주주환원정책 강화로 긍정적이라는 평가다. 신규 사업도 지켜볼 부분이다.

하나증권 유재선 연구원은 "DPS 상향 및 자사주 보유분 14.1% 중 약 6.1% 가량의 소각이 공시됐다"며 "잔여 자사주의 경우 이전 공시에서 언급된 것처럼 AI·로보틱스 분야로의 사업 확장을 위한 보우캐피탈과의 협업 과정에서 활용될 것으로 예상된다"고 밝혔다. 이어 "워커힐 실적 정상화, SK매직 저수익 부문 재편 등을 통해 9년 만에 연간 2000억원 이상의 영업이익을 기록했다"며 "이자비용 규모는 아직도 상당한 수준으로 투자비 부담도 존재하나 렌터카 운영대수 조정 및 본질적인 이익 체력 개선을 통해 극복 가능할 것으로 기대된다"고 설명했다.

Copyright ⓒ 이포커스 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.