|

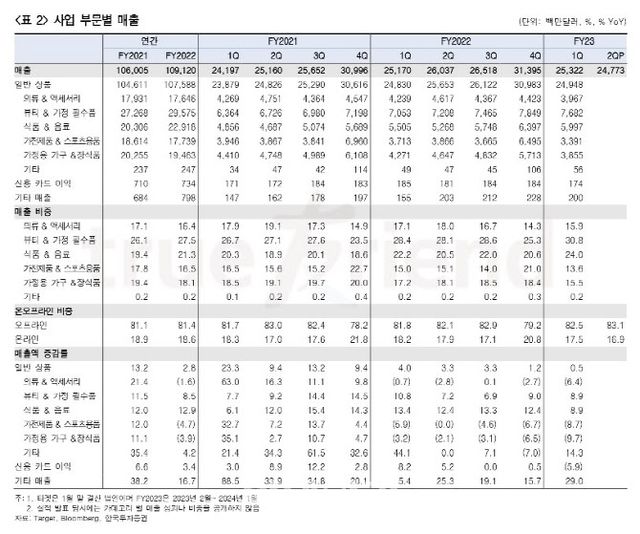

김명주 한국투자증권 연구원은 19일 “타겟의 2023회계연도 2분기(5~7월) 매출액은 전년 대비 4.9% 감소한 248억달러, 영업이익은 272.9% 증가한 12억달러, EPS는 전년 대비 361.5% 늘어난 1.8달러를 기록했다”며 “매출은 시장 기대치를 2% 하회했으나 EPS는 28.9% 상회했다”고 밝혔다.

2분기 기존점 매출은 5.4% 감소했다. 온라인 매출은 전년 대비 10.5% 줄었다. 1분기에 이어 2분기에도 순이익이 시장 기대치 상회했지만 상반기 타겟의 주가는 큰 회복세를 보이지 못했다. 이는 타겟의 제품 가격이 경쟁사 월마트, 아마존 등에 비해서 30% 이상 비싸 더딘 경기 회복에 매출 회복이 어렵기 때문이라는 분석이다.

타겟은 2분기 EPS가 기대치를 상회했지만 부진한 업황을 반영해 올해 연간 EPS 가이던스를 기존 7.75~8.75달러에서 7~8달러로 소폭 하향 조정했다.

절도 사건에 휘말린 것도 악재로 꼽힌다. 타겟은 경쟁사 대비 비필수재 매출 비중이 높아 지난해 하반기부터 매장 내 조직적 범죄에 직면하며 매출총이익 손실이 발생했다. 지난해 6억달러였던 매출총이익 손실이 올해도 연간 5억달러를 넘을 것으로 예상했다. 실제 1~5월 타겟 매장 내 절도 및 절도 관련 폭력 사건은 전년 대비 2배 이상 증가했다. 김 연구원은 “더딘 경기 회복을 고려했을 때 타겟의 범죄와의 전쟁은 올해 쉽사리 끝나지 않을 가능성이 높다”고 말했다.

|

소비 여력 감소에 따라 비필수재인 의류, 가구, 가전 등이 1분기와 유사하게 전년 대비 10% 초중반 매출 감소를 기록한 것도 부정적인 전망이 나오는 이유 중 하나다.

증권가에선 타겟의 성장 동력인 샵인샵 점포는 긍정적인 성과를 보이고 있지만 보수적 관점을 견지할 것을 조언했다. 타겟 매장에 입점한 울타뷰티의 2분기 매출액은 전년 대비 2배 늘고, ‘스타벅스 앳 드라이브-업’(Starbucks at Drive-Up) 서비스가 긍정적이지만 앞으로도 매출 회복이 지연될 것이란 이유에서다. 김 연구원은 “매장 내 절도 문제가 줄어들지 않는 점과 더딘 경기 회복을 고려했을 때 타겟의 매출 회복도 더디게 이뤄질 전망”이라고 평가했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요