김학준 키움증권 연구원은 12일 “ 신성이엔지(011930)의 2분기 실적은 기대치를 하회한 23억원 흑자를 기록했으나 하반기에 진행될 프로젝트에 대한 인력증가 및 상주비용들이 선제적으로 집행됨에 따라 이익이 감소한 것”이라며 이같이 밝혔다.

|

신성이엔지는 2분기 매출액 1570억원, 영업이익 23억원을 기록했다. 지난해 같은 기간보다 각각 10.9%, 77.7% 감소하며 키움증권 추정치(50억원)를 하회했다. 그는 “하반기에 시작되는 프로젝트 진행이 확대됨에 따라 인력 충원(1분기 대비 50명 증가) 및 관련 부대비용(해외 상주 비용)이 상반기에 선제적으로 이뤄졌기 때문”이라고 짚었다.

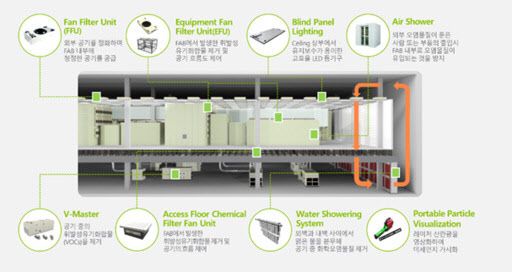

이어 “CE사업부는 당초 예상했던 것처럼 상반기 반도체향(向) 클린룸 P4 지연으로 감소했지만 쌤씨엔에스 프로젝트가 반영됐고, 드라이룸의 동박 공장, 북미 미시건 공장 등의 반영 비중이 높아짐에 따라 전년대비 전체 매출액 부진 폭이 크지 않았던 것으로 판단된다”고 전했다.

RE사업부는 예상치를 기록하면서 1분기에 이어 2분기에도 흑자 기조(영업이익 6억원)를 지속했다. 올해 하반기부터 내년까지 실적 성장에 대한 긍정적인 전망을 유지했다. 2분기 인건비 및 상주 비용의 확대는 하반기 인력 확보가 조기에 이뤄졌을 뿐, 기존 하반기 인건비 추정치에서 큰 폭의 상승이 예상되지는 않는다고 분석했다.

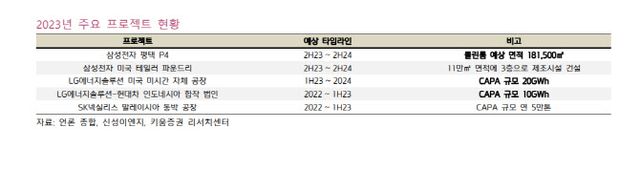

그는 “현재 진행되는 프로젝트들은 짧게는 1년에서 1년 반의 기간이 소요, 현재 수주 잔고와 하반기 신규 수주 가능한 건들을 감안하게 되면 지속적인 실적 성장이 기대된다”고 지적했다.특히 국내 고객사 중심에서 벗어나 해외 반도체향 고객사 수주가 기대된다는 점, 배터리사향 드라이룸 수주 건들이 다수 대기하고 있다는 점은 확장성 및 실적 가시성이 높아진다는 것이라고 의미를 부여했다.

그는 “RE사업부도 국내 기업들의 RE100 참여로 시장이 개화가 되는 만큼 EPC 매출이 점진적으로 반영될 것으로 판단된다”며 “특히 용인 등 경기도 산업단지에 대한 수요가 동사의 실적으로 이어질 수 있다는 점에서 지속적인 관심 유지가 필요하다”고 강조했다.

|

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요