[미국주식 종목분석]은 현재 시점에서 해당 종목에 대해 다양한 핵심적인 측면을 분석해 투자적인 안내를 도와주는 콘텐츠입니다.

에어비앤비는 사용자가 전 세계 숙박 시설을 검색하고 예약할 수 있는 온라인 숙박 플랫폼입니다. 2008년에 설립됐으며 그 이후로 기하급수적인 성장을 경험했습니다. 코로나19 대유행으로 큰 위기를 겪는 등 다양한 문제에 직면했으나 현재 양호한 성장을 보이고 있습니다. 2020년 12월 10일 나스닥에 상장했습니다.

사진=에어비앤비

사진=에어비앤비

■ 비즈니스 모델

에어비앤비의 비즈니스 모델은 숙박 가능한 숙소가 있는 호스트와 숙소를 찾는 게스트를 연결하는 것입니다. 호스트는 개별 객실부터 집 전체와 고급 빌라에 이르기까지 에어비앤비 플랫폼에 숙소를 등록할 수 있습니다. 고객은 필요와 선호도에 따라 숙박 시설을 검색하고 플랫폼을 통해 직접 예약할 수 있습니다.

에어비앤비는 플랫폼을 통해 이루어진 각 예약에 대해 호스트의 경우 3%~5%, 게스트의 경우 6%~12%의 수수료를 부과하며 숙소 유형과 해당 국가에 따라 다릅니다. 또한, 지역 체험 및 관광 활동을 포함하도록 서비스를 확장해 추가 수익을 창출하고 있습니다.

■ 경제적 분석

에어비앤비는 그간 관광 산업과 세계 경제에 상당한 영향을 미쳤습니다. 그중 호스트가 자신의 부동산을 임대해 추가 수입을 얻을 수 있도록 했습니다. 이는 생활비가 높은 도시에서 유리합니다. 특히 전통적인 호텔에 비해 더 저렴하고 유연한 숙박 옵션을 손님들에게 제공해 관광객들의 소비 부담을 줄였습니다.

그러나 일부 도시와 국가에서는 에어비앤비가 젠트리피케이션과 주택 가격 상승에 기여했다는 비난을 받아 논란을 일으키기도 했습니다. 일부 비평가들은 에어비앤비가 호스트가 호텔 및 기타 관광 숙박 시설에 적용되는 세금 및 규정을 회피하도록 허용했다고 주장하고 있습니다.

■ 사회적 분석

사회적인 관점에서 에어비앤비는 다양한 문화권의 사람들 간의 상호 작용을 촉진하고 게스트가 국제적인 호텔 체인을 선택하는 대신 현지 숙박 시설에 머물도록 권장함으로써 지속 가능한 관광을 촉진했습니다.

현재 에어비앤비는 관광 산업의 주요 세력으로 자리 잡았습니다. 2020년 기준, 전 세계적으로 400만 명이 넘는 호스트를 보유하고 있으며 창립 이후 8억 명이 넘는 게스트를 호스팅했습니다. 또한 현지 체험, 관광 활동 등으로 서비스를 확대해 기존 관광업체와 직접 경쟁할 수 있게 됐습니다.

■ 사업적 리스크 분석

에어비앤비는 부킹 닷컴(Booking.com) 및 익스피디아의 자체 숙소 임대 플랫폼인 ‘Vrbo’와 같은 유사한 회사뿐만 아니라 자체 숙박 임대 플랫폼을 시작한 국제 호텔 체인과의 강력한 경쟁에 직면해 있습니다. 또한 코로나19(COVID-19) 대유행은 관광 산업 전체에 큰 영향을 미쳤으며 이는 에어비앤비에도 영향을 미쳤습니다. 하지만 에어비앤비는 힘든 팬데믹 시즌을 견뎌내고 회사로서 계속 발전해 왔습니다.

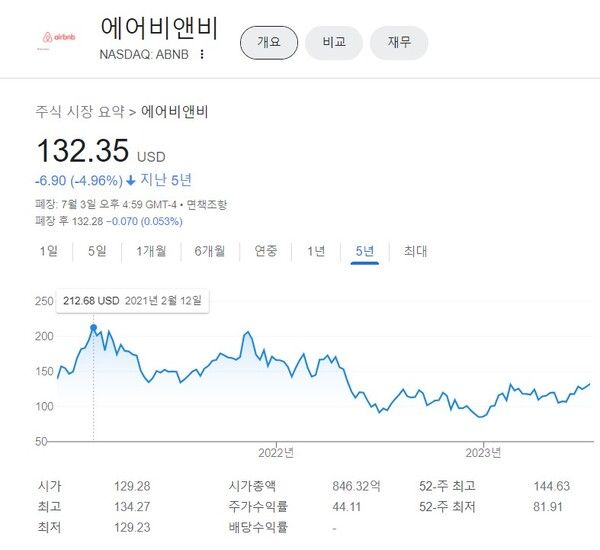

사진=에어비앤비 주가

사진=에어비앤비 주가

■ 에어비앤비의 실적 분석

에어비앤비의 최근 몇 년 동안 연간 수익 측면에서 흥미로운 성장을 보여줬습니다. 2023년 1분기 18억 달러의 매출을 기록했으며, 이는 15억 달러의 매출을 보고했던 전년 동기 대비 20% 증가한 수치입니다. 또한 2019년 이후 연평균 29%의 성장률을 보이는 이전 연도의 수익을 비교하면 회사가 최근 몇 년간 지속된 지속적인 성장과 증가하는 시장 수요를 충족하고 팬데믹으로부터 회복할 수 있는 능력을 말해줍니다.

특히 2023년 1분기에 1억 7,700만 달러의 순이익을 올렸습니다. 이는 1만 8,000달러의 적자를 기록했던 전년 동기 대비 700% 이상 증가한 수치입니다. 2019년 이후 순이익을 비교하면 연평균 50%의 성장을 보입니다. 주목해야 할 측면은 회사가 전년도에 손실을 입었지만, 시간이 지남에 따라 손실이 감소했다는 것입니다. 성장하는 회사의 경우 수익성을 위해 노력하는 것이 중요하며 에어비앤비는 이미 이를 달성하고 있습니다. 이는 회사의 성장 전망성을 높이 평가할 수 있습니다.

또한 재무 비율을 검토할 때 긍정적인 성과를 나타내는 몇 가지 중요한 수치를 관찰할 수 있습니다. 에어비앤비는 11.40%의 자산수익률(ROA)과 37.50%의 자기자본수익률(ROE)을 기록하며 둘 다 업계 평균을 능가합니다. 이것은 회사에 대한 긍정적인 지표입니다. 또 다른 중요한 점은 부채가 장단기 모두 0.38로 회사가 문제없이 의무를 이행할 수 있음을 나타냅니다. 이 낮은 레버리지는 현금 흐름에 대한 위험을 줄이기 때문에 긍정적인 측면입니다.

'더커넥트머니'에서 제공하는 콘텐츠는 투자 판단에 대한 참고용입니다.

모든 투자 판단에 대한 책임은 본인에게 있습니다.

Copyright ⓒ 더커넥트머니 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.